中國急需引入存款保險制度

2013/01/28

中國面向農民的小微金融機構和農村信用社接連出現擠兌風潮和破産案例。雖然金融當局一直在推動經營基礎薄弱的農村信用社重組,但還是出現了因為無法承受經濟減速和房地産行情低迷而破産的情況。由於規模較小,所以不會直接危及金融系統的穩定,但無法取回全部存款的農民的不滿日趨強烈,引入存款保險制度已成當務之急。

擠兌風波發生在位於上海市北部約350公里的江蘇省鹽城市陳洋農民資金互助合作社。由於當地的一家擔保公司破産,合作社資金週轉困難的傳言沸沸颺颺。要求提取存款的儲戶湧入合作社,資金鏈斷裂的該合作社去年11月初到12月9日停止了營業。

之後於12月10日重新營業。合作社負責人強調財務制度的健全:「我們沒有借錢給擔保公司,在相關部門的檢查中也沒有問題。現在對於顧客的提款要求,全部都能滿足」。不過附近一家商店的店主説:「因為信不過合作社,已經將存款轉到了國有銀行」。

擠兌風潮的背景是去年10月江蘇省接連有農村信用社破産。該省北部連雲港市的4家農村信用社由於收不回貸給地産商的錢,4家信用社幾乎同時停業。

當地政府表示信用社存在違法行為,公安部門逮捕了實際負責人,將使用稅款補償儲戶的部分損失。不過,只對5000元以下的存款給予全額補償,80萬元以上的儲戶目前只能獲得10%的補償。雖然當地政府表示2014年10月前將全額補償,但仍有很多儲戶不滿。

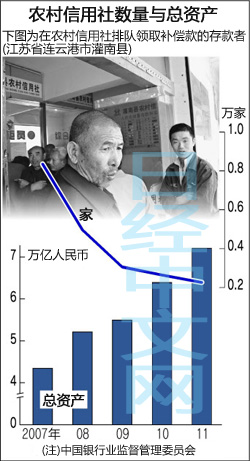

農村信用社是為農民服務的互助組織。據中國銀行業監督管理委員會(銀監會)統計,截至11年底全國有2265家農村信用社,總資産佔中國金融機構整體的6%。

中國的農村信用社沒有全國規模的上級組織,如果經營惡化便不得不依靠自己的力量進行重建。金融當局的方針是通過經營整合來擴大規模,向股份公司制銀行轉型,從而實現穩定經營。雖然重組取得了一定成果,信用社數量減少到07年底的4分之1,但江蘇省信用社的破産顯示出其經營惡化速度超過了預想。

當地政府出面補償破産農村信用社儲戶的做法十分少見。中國沒有存款保險制度,因此即使金融機構破産了,儲戶在原則上也得不到補償。

如果沒有金融安全網,儲戶對金融機構安全性的擔憂便很容易升溫。儲戶的擠兌行為,會使金融機構資金週轉更加困難,陷入惡性循環。

中國人民銀行(央行)和銀監會在截至十二五規劃中,提出要設立存款保險制度。不過,徵收存款保險費將增加儲戶和金融機構的負擔。因此,破産風險較小的國有銀行對引入該制度持謹慎態度,存款保險制度能否按計劃推行仍存在不確定因素。

(土居倫之 上海報道)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

|

之後於12月10日重新營業。合作社負責人強調財務制度的健全:「我們沒有借錢給擔保公司,在相關部門的檢查中也沒有問題。現在對於顧客的提款要求,全部都能滿足」。不過附近一家商店的店主説:「因為信不過合作社,已經將存款轉到了國有銀行」。

擠兌風潮的背景是去年10月江蘇省接連有農村信用社破産。該省北部連雲港市的4家農村信用社由於收不回貸給地産商的錢,4家信用社幾乎同時停業。

當地政府表示信用社存在違法行為,公安部門逮捕了實際負責人,將使用稅款補償儲戶的部分損失。不過,只對5000元以下的存款給予全額補償,80萬元以上的儲戶目前只能獲得10%的補償。雖然當地政府表示2014年10月前將全額補償,但仍有很多儲戶不滿。

農村信用社是為農民服務的互助組織。據中國銀行業監督管理委員會(銀監會)統計,截至11年底全國有2265家農村信用社,總資産佔中國金融機構整體的6%。

中國的農村信用社沒有全國規模的上級組織,如果經營惡化便不得不依靠自己的力量進行重建。金融當局的方針是通過經營整合來擴大規模,向股份公司制銀行轉型,從而實現穩定經營。雖然重組取得了一定成果,信用社數量減少到07年底的4分之1,但江蘇省信用社的破産顯示出其經營惡化速度超過了預想。

當地政府出面補償破産農村信用社儲戶的做法十分少見。中國沒有存款保險制度,因此即使金融機構破産了,儲戶在原則上也得不到補償。

如果沒有金融安全網,儲戶對金融機構安全性的擔憂便很容易升溫。儲戶的擠兌行為,會使金融機構資金週轉更加困難,陷入惡性循環。

中國人民銀行(央行)和銀監會在截至十二五規劃中,提出要設立存款保險制度。不過,徵收存款保險費將增加儲戶和金融機構的負擔。因此,破産風險較小的國有銀行對引入該制度持謹慎態度,存款保險制度能否按計劃推行仍存在不確定因素。

(土居倫之 上海報道)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。