中國「影子銀行」興隆背後隱風險

2012/12/18

|

|

銀行融資受限

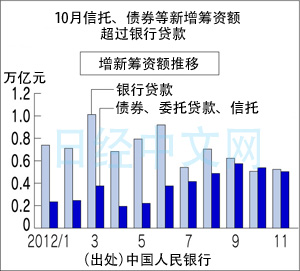

雖然中國人民銀行(央行)積極實施了貨幣寬鬆政策,但中央政府在限制地方政府直接從銀行等渠道借貸資金。據央行數據顯示,11月的人民幣新增貸款為5229億元。儘管國家發改委相繼批准了多個公共投資項目,但與今年上半年7000億~8000億元的投資額相比,增長明顯乏力。

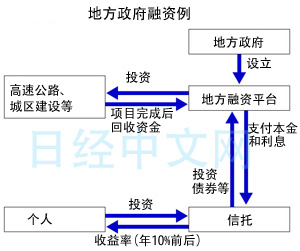

其原因在於銀行對放貸持消極態度。很多時候,地方政府籌資都是由其下屬的地方融資平臺代為實施,但銀行越來越擔憂地方融資平臺在雷曼危機後4萬億元經濟刺激政策時欠下的高額負債。

難以從銀行獲得融資的地方融資平臺在利用債券和信託等非銀行渠道進行籌資。10月的債券、信託以及委託貸款的新增籌資額總計達5378億元,超出了銀行貸款額的5052億元。

風險意識低

信託的運作方式是由信託公司從投資者手中籌集資金,然後投資於地方融資平臺運營的項目。主要投資者是個人。信託公司很多時候會在口頭上承諾「保證本金」,投資目標的資訊披露很少,投資者也缺乏風險意識。

據中國信託業協會統計顯示,截至9月底,有地方政府參與的信託商品餘額為3900億元,同比增加了4成。投資者對銀行存款利率較低的不滿推動了信託的增長。

中國在政策上將銀行存款利率限定在較低水準,去年為止,曾屢次出現存款利率低於居民消費者物價指數(CPI)漲幅的局面。在事實上的低利率狀態下,許多人以購買信託商品代替銀行存款,一位銀行相關人士指出,「對存貸款利率的限制使得監管框架外的金融商品得以普及」。

監管也有鬆弛一面

例如大型信託公司、中融國際信託發行的「延安新區1期綜合開發項目財産權信託」。正如其名,該産品投資的是延安市政府系企業運作的城市開發項目。預期收益率為年9~9.5%,遠遠高於定期存款利率(1年期存款基準利率為3%)。

但是,這種金融産品是銀行不承擔風險的影子銀行的一部分。潛藏著如果投資對象項目運營失敗等,購買者可能無法收回資金的風險。

與通過許可制度進行嚴格監督的銀行相比,中國金融當局對信託公司的監管更鬆弛,也存在著沒有全面把握風險的一面。中國銀行董事長肖鋼曾在中國媒體上發表文章認為中國的影子銀行在今後數年裏有可能成為引發金融危機的原因。中國銀監會主席尚福林在十八大期間召開的記者會上表示將加強監管。

引發糾紛

實際上已經出現了「影子銀行」和投資者之間的糾紛。

|

| 12月4日上海 |

華夏銀行表示上述信託産品為原員工私自銷售而拒絕兌付。也有報導稱無法獲得兌付的金融産品總額達1億1900萬元,信投公司將資金投向河南省的娛樂設施建設等。

出現糾紛的商品雖然並非地方政府發行,但基本上是「影子銀行」的一種。如果投資目標公司破産,本金和利息就無法獲得兌付。投資150萬元的一位女性説,「銀行營業人員承諾保證本金、安全放心」。

英美評等公司惠譽5日發表的報告稱,截至2012年底,這類金融産品的餘額為13萬億元,達到中國存款餘額的16%。警告稱其規模的擴大「給中國金融系統帶來的風險在提高」。關注日經中文網新浪微網誌

(土居倫之 上海)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。