此蘋果已非彼蘋果

2012/03/21

|

蘋果的分紅政策清晰地展現了該公司的歷史。賈伯斯時代的蘋果從未進行過分紅。分紅只出現在1987~1995年。也就是賈伯斯被逐出蘋果的時期。在此期間,蘋果的經營極度低迷,賈伯斯回歸是在1997年。之後,蘋果雖然華麗轉身,但並未進行過分紅。

做出分紅決定的蘋果公司宛若一隻「成熟的蘋果」。手頭的現金規模達到了空前的1000億美元。賈伯斯雖然解釋説現金是「為了保證併購等經營手段的靈活性」,但在現任CEO庫克的體制下,現金規模已經膨脹到了超過了用於增長投資的程度。

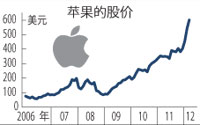

當然,這並未成為立即出售蘋果股的理由。華爾街歡迎分紅和回購股。摩根士丹利分析師凱蒂•胡伯蒂認為「這樣一來,投資層將進一步擴大」。因注重分紅而購買股票的投資者有望增加。蘋果的股價也應聲收於600美元之上。

投資公司富蘭克林鄧普頓的Kent Shepherd表示,「我們也在是否有賣掉蘋果股的理由,但沒有找到答案」。蘋果每財年都在擴大現金流。巴克萊資本銀行表示,今年的市盈率(PER)為13倍,沒有網路泡沫之時的狂熱之氣。激進派甚至傾向於蘋果股價將會達到1000美元。摩根士丹利指出從過去10年高科技企業的股價來看,股息率高的公司的成績要好于股息率低的公司。

但是,賈伯斯時代的成長方式在今後能否延續?全球資産研究公司的特里普•喬德里是懷疑派之一。喬德里説「蘋果可能成為下一個索尼」。蘋果此前的確富有創新精神,「但未來能否繼續推出超出消費者想像的産品尚存疑問」。

喬德里的擔憂之一在於矽谷的超一流人才已經不再嚮往蘋果。「蘋果如果要爭取使股價達到1000美元,員工估計需要再增加60%。如果到時得不到頂尖人才,只會增加會議的時間,拖延決策時間」。

現在的蘋果經營者並非沒有注意到這個隱患。正因為如此,該公司才決定實施回購股票,利用股票期權(股票購入權)激勵員工。決定把剩餘的現金「用於海外研發」自然也是出於借助國外優秀人才發展蘋果品牌的想法。

|

除了分紅政策的變化之外,賈伯斯與庫克還有一個不同之處。那就是經營者的薪資。賈伯斯年薪的現金部分為1美元。其餘以股票期權的形式支付。按照這一機制,經營者不能只看每財年的收益,只有描繪未來遠大目標,拿出實現鉅額盈利的經營戰略,才能得到回報。

而庫克CEO的年薪則是工資與績效獎金各90萬美元。雖然股票薪資更加豐厚,但並不像賈伯斯那樣徹底。而且,向美國證券交易委員會(SEC)提交的資料顯示,庫克將轉讓其持有的股份。

其實,這只是因為賈伯斯特殊,庫克與其他公司的經營者並無兩樣。但這反映出了一個現象,在經營者薪資這一點上,蘋果也在逐漸成為一家「普通的公司」。

微軟股價的頂峰出現於在納斯達克上市後的第14年,也就是1999年底。如果把1997年賈伯斯回到頻臨破産的蘋果作為起點,如今剛好14年。雖説歷史不一定會簡簡單單地重演,但這個時間點確實令人不禁思緒萬千。

相關文章: 「蘋果旋風」接近終結

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。