中國強勁GDP增長可信嗎?

2017/04/27

日經中文網特約撰稿人 沈建光:2017年一季度中國宏觀經濟指標「開門紅」,實際GDP超預期增長6.9%,為兩年來增速首次回升,名義GDP更是錄得同比增長11.8%的五年新高。然而,面對如此亮眼的數據,筆者與海外投資者、媒體交流時卻頻繁被問及「中國數據為何超出預期?是否有被高估的可能?」

與投資者對經濟可能高估的擔憂恰恰相反,筆者認為,諸多數據指標積極向好,顯示2017年一季度GDP並非高估,反而有可能會低估,當前政策制定者對中國經濟的擔憂不是經濟下滑,而是擔憂經濟過熱和泡沫積聚。當然,投資者對中國經濟數據品質的擔憂也並非沒有道理,在筆者看來,過去兩年中國GDP數據確實存在扭曲,給判斷中國經濟真實情況增添困擾,未來提高中國統計數據品質任重而道遠。

2017年一季度中國經濟開門紅

宏觀經濟數據顯示,2017年一季度中國消費、投資、出口三駕馬車齊發力,其中,消費從1-2月季節性下滑中走出,3月反彈至同比10.9%增長的高位;出口扭負為正,一季度實現同比14.8%的增長;投資的三個主要分項基建投資、製造業投資和房地産投資均呈現反彈,民間投資更是一改去年社會各界的普遍擔憂,出現積極向好態勢。

工業增加值數據與發電量數據雙雙反彈,這與去年二者增速曾一度出現背離的態勢形成對比,而二者走勢不一致也曾是筆者質疑去年經濟數據品質的原因。如今二者走高,或許説明,如今微觀層面上觀察到的工業生産活動向好情況是真實的。此外,這與通過衛星圖像檢測到的企業活動景氣指數也趨勢十分吻合。例如,3月中國衛星製造業指數從2月份的51.1上升到51.8,已是五年來最高水準。

| 圖一:PMI,SMI顯示工業生産活動向好 |

|

除此之外,筆者在3月初的文章《從十個領先指標看當下中國經濟總體態勢》中觀察到更多指標顯示當下中國經濟處於向好態勢:

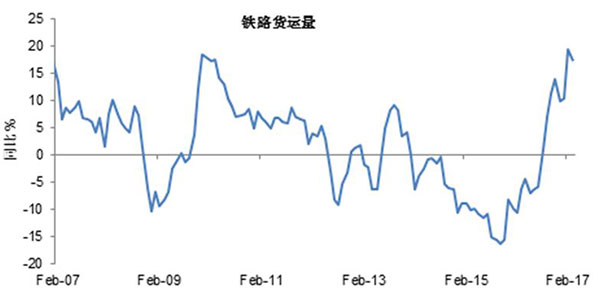

例如,鐵路貨運量持續增加,2月錄得同比增加19.4%,記錄歷史最快同比增速;重型卡車市場表現良好,根據中汽協公佈的數據,1、2月重型載貨車銷售增速分別為125%和152%,2月數據達到近7年來的新高;挖掘機行業供銷兩旺,即使在銷售淡季的春節期間,2月銷量同比大增298%,創歷史最高;工業生産品價格繼續攀升,3月PPI同比上升7.6%,繼2月同比上升7.8%之後,保持08年9月以來的高增長;房地産新開工年底反彈,1-3月住宅新開工面積累計同比增長18.1%,去年國慶節以來的調控政策顯效仍需時間。

| 圖二:鐵路貨運量2月錄得歷史最快同比增速 |

|

| 圖三:挖掘機2月銷量同比大增298%,創歷史最高 |

|

美國經濟研究局(NBER)4月底所出的報告《中國GDP成長率可能被低估》與筆者上文中所得出的結論一致。他們認為李克強指數比GDP更貼近現實經濟狀況,服務業尤其是房地産對GDP的貢獻或被同時低估。美國經濟研究局在這篇論文中,應用夜間照明數據作為代理變數,進而測定GDP構成權數的最優值,進而對中國實際增長率進行評估。

| 圖四:李克強數據顯示2015年經濟低迷,2016年V型反彈 |

|

2015-2016中國GDP數據存在扭曲

雖然數據顯示今年一季度中國經濟並未低估,但市場參與者尤其是海外投資普遍表達出對中國GDP真實性的擔憂並非難以理解。實際上,過去兩年,中國GDP數據確實存在著扭曲。

例如,2015年中國GDP分別為7%、7%、6.9%、6.8%,季度變化並不顯著,但筆者認為,實際經濟狀況要差于GDP數據所示,諸多高頻數據可以作為佐證。例如,2015年李克強指數曾探底歷史最低;財新中國製造業採購經理人指數(PMI)觸底08年金融危機以來最低;規模以上工業部門企業利潤同比下降2.3%,其中主營活動利潤同比下降4.5%;全國總發電量出現1968年以來首次出現年度下滑,同比下降0.2%;粗鋼産量亦出現1981年以來首次年度下滑,同比減少2.3%等等。

進入2016年,伴隨著新一輪穩增長措施的加碼,中國經濟又出現明顯的反彈,但中國GDP數據卻緩慢回落至6.7%,低估了經濟向好態勢。筆者在去年9月《中國宏觀數據打架之謎》一文中明確指出經濟數據背離現象突出,製造業PMI大幅反彈創2年新高,工業生産數據雖然低迷但同期工業利潤卻出現明顯增加,發電量十分強勁。

特別是遼寧統計數據造假加劇了2016年數據的扭曲程度。以固定資産投資為例,遼寧省是2016年全國唯一的固定資産投資負增長省份,同比降幅高達63.5%。但若按遼寧省GDP構成,固定資産投資降幅高達60%以上的情況下,若消費和凈出口保持不變,GDP應該同比下降應為30%左右,而實際遼寧省GDP僅為-2.5%。固定資産投資異常暴跌是遼寧省在2015年政府領導班子更換後,加強數據擠水分工作,但未對歷史數據修正所致。

| 圖五:剔除遼寧省異常值後群全國固定資産投資並未下滑 |

|

2016年全國固定資産投資累計增速8.1%,比2015年10%的增速回落了1.9個百分點,增速為1999年以來的最低水準。然而如果剔除遼寧省異常值之後,2016年全國固定資産投資累計增速上調至10.5%,反而比2015年上升。

提高統計數據品質任重而道遠

梳理了2015年和2016年數據扭曲的經驗後,筆者認為,在分析中國經濟數據時,為避免誤判,有必要結合多項數據綜合做出解讀。尤其是需要結合更貼近實體經濟的行業數據,或難以被人為操縱的大數據來進行全面分析,才能對經濟態勢有更清晰地認識。

統計數據是政府宏觀決策的基礎,頻頻引發質疑的數據真實性問題也不容忽視。正如筆者上述文章中一直強調的,統計數據缺失(如調查失業率、産能利用率等指標的缺失,季節性調整缺失,透明度不足,受地方政績影響基層統計數據謊報等問題,不僅為學術界與投資者研究平添困擾,也極大影響決策層政策的有效性。

改進提高數據品質任重道遠,未來中國提高數據品質,緩釋外界質疑,需要從體制上破除惟GDP論、從專業上多借鑒國際經驗、從心態上直面質疑,並鼓勵民間群體和學術界對統計數據深入研究互補所長作出改進。

本文僅代表筆者個人觀點。

|

| 沈建光 |

沈建光 簡歷:

經濟學博士,現任瑞穗證券亞洲公司董事總經理, 首席經濟學家,主要研究領域為中國及亞洲宏觀經濟和金融市場。復旦大學經濟學院客座教授,中國新供給經濟學50人論壇成員,中國首席經濟學家論壇理事。曾就讀美國麻省理工學院經濟系博士後,擁有赫爾辛基大學經濟學博士和碩士學位,本科曾就讀復旦大學世界經濟系。

此前為歐洲央行資深經濟學家,負責亞太經濟預測和分析,曾任國際貨幣基金組織和芬蘭央行經濟學家,及中國國際金融有限公司資深經濟學家,國際經合組織顧問和中國人民銀行訪問學者。是經合組織02年專著「中國和世界經濟-入世的挑戰及應對」作者之一。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。