危機震源從歐洲轉向東亞?

2012/08/29

|

南韓經濟的弱點是外匯資金流,這是南韓自身早就承認的事實。現在成為焦點的日韓貨幣互換是由於歐債危機,歐洲銀行對南韓的信貸額度進行縮減而於去年10月提升額度的。

「為防止歐洲主權債務危機演變為全球性系統危機,南韓銀行(央行)已經與日本和中國提升了貨幣互換協議額度」,在南韓央行2011年度報告中這樣明確指出。

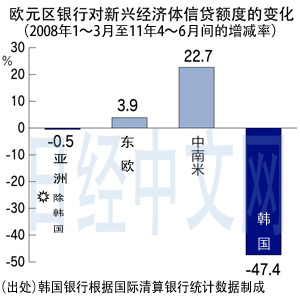

關於歐洲銀行撤走投融資的具體狀況,南韓銀行匯總的金融穩定報告中有詳細記載。自2008年第1季度到2011年第2季度,歐元區銀行對南韓的信貸額度減少了47.4%。而對其他亞洲各國的信貸額度在此期間減少0.5%。資金大量逃離南韓的勢頭可見一斑。

南韓央行的金融穩定報告上還説,「由於去槓桿化(縮減授信額度)進展迅速,今後信貸額度的下降空間已經有限」。但其實南韓金融當局比誰都清楚南韓在貿易結算等短期資金上依賴歐洲等外國銀行的脆弱程度。

|

南韓外匯儲備詳細(年末、%)

(數據來源)南韓銀行 |

而貨幣互換協議正是防止這樣的風險發生的安全網。在目前的南韓輿論面前,即使金融專家的南韓銀行也不能把不合時宜的真實情況説出來。現在,南韓國內輿論一面倒,認為南韓擁有高達3000億美元的外匯儲備,無需向日本低頭。

但南韓的外匯儲備在緊急時能否發揮作用呢?答案恐怕是否定的。從2011年南韓銀行年度報告中可以看出南韓外匯儲備的實際情況。其中,隨時可以變現的流動性資産還不到外匯儲備總額的5%。其餘均為投資資産以及委託外部機構管理的資産。

雖然南韓正在逐步降低以美元計價的投資比例,但其比率仍在6成以上。從各資産類別的投資情況來看,易於出售變現的國債比例還不到4成。政府機構債券、公司債券及資産擔保證券(ABS)的比例超過5成。

雖然這些資産的回報率比國債高,但卻很難出售變現。同時,南韓銀行在2010年的年度報告中也承認,在資産擔保證券中包括美國住房抵押貸款證券(MBS)。受美國房地産泡沫崩潰的影響,這些債券正在成為閒置資産,而公司債也容易受市場行情的影響。

南韓通過政府旗下的投資機構、南韓投資公司(KIC)持有的股票比率也有5%。在遭遇金融危機有必要使用外匯儲備時,股價也會相應下跌,這筆資産也很難成為應急的資源。

目前,繼歐洲銀行降低對韓信貸額度之後,受歐洲經濟疲軟的影響,南韓的出口也出現了下滑。日韓間的貨幣互換協議額度今年10月底大幅縮減將令南韓貨幣當局心裏沒底。

|

南韓的貨幣互換協議全貌

|

||||||||||||||||||||||||||||||||||||||||||||

| (數據來源)南韓銀行 (注)在日韓貨幣互換協議中,2011年10月的新簽協議(額度為300億美元)以及補充協議(額度為270美元)將在2012年10月末到期。 |

在這樣的情況下,南韓的救命稻草就只有中國了。因此南韓將在金融和貨幣層面向中國提出擴大貨幣互換協議。而在貿易方面將加快簽署中韓自由貿易協定(FTA),使韓企在中國市場的競爭環境更有利。

而日本由於受日元升值和韓元貶值的影響,在與南韓的出口競爭中一直處於劣勢。如果像去年秋季那樣資金逃出南韓導致韓元進一步走低的事態重現,對日本出口企業將是不可承受之重。

從歐債危機轉為東亞政局不穩,全球金融市場發生這樣的改變也不足為奇。

請關注日經中文網新浪微網誌

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。