人民幣自由浮動指日可待?

2017/01/18

日經中文網特約撰稿人 柯隆:可能對於不熟悉經濟學的讀者來説,金融和貨幣是一個難解的命題。雖然我們每天用錢,但貨幣是怎麼發行的,利率(利息)是怎麼制定的,貨幣和實體經濟有什麼關係,都是一些不容易弄明白的問題。反過來説,中國人喜歡錢,但實際並不了解錢。

|

|

近來,海內外媒體都在聚焦一個非常重要的問題:中國正在加強外匯管控。一年多以前,中國的國家外匯儲備,也就是人民銀行直接持有的外匯總額近4萬億美元。這是一個鉅額的數字,幾乎沒有人可以想像4萬億美元是什麼概念,總而言之中國是世界上最有錢的國家。或者更準確的説:中國政府是世界上最有錢的政府。

但短短一年左右的時間裏,中國的外匯儲備就減少了約9000億美元。那麼多錢到那裏去了?不好説。宏觀統計中有一個重要的統計叫國際收支統計,簡單地説,它統計的是一個國家的貿易和金融交易的外匯收入和外匯支出。具體的説,在國際收支的統計裏,一個國家的外匯收入與外匯支出外加帳面的結餘應該是相等的。這和一個家庭一樣,每個月收入多少錢,開支多少,最後還剩多少,最後應該是平衡的。

然而,2014年的國際收支統計裏,中國的外匯收入減去支出和結餘的外匯一對照,少了1400億美元,這在統計上稱作誤差(error and omission)。如果少了幾億美元,或幾十億美元,算作誤差還情有可原,少了1400億美元,算作誤差,恐怕就太勉強了。情況更嚴重的是2015年,這個誤差進一步擴大到了1880億美元。這説明什麼?説明外匯管制基本沒有起作用,也就是説,有人在偷偷的把外匯往海外搬,具體怎麼搬出去的,連中國人民銀行也不知道。這在國際金融上被稱作資本外逃(capital flight)。如果有基金、企業或個人通過銀行向海外匯款,那麼這個交易自動進入中國人民銀行的國際收支統計。也就是説,這些被算作誤差的外匯交易根本沒有經過銀行,所以,貨幣當局不知道這些錢怎麼逃出去的。

剛開始,可能連中國人民銀行也沒有太在意,畢竟中國有近4萬億美元的外匯儲備。但資本外逃的速度實在來勢兇猛,短短一年,外匯儲備就減少了9000億美元。人民銀行當然不能熟視無睹,這樣下去,要不了兩年,國庫裏的外匯就會空掉,陷入貨幣危機。人民銀行想出的辦法是堵住外匯外逃的出口和漏洞。從2015年開始,人民銀行加大了打擊地下銀行和地下錢莊的力度。但收效甚微。

要知道,中國的外貿雖然在縮水,但外貿收支還是出超的,也就是説外匯收入大於外匯支出,整個國際收支也是出差,但過去的兩年,外匯儲備每個月都減少幾百億美元。2016年底,中國的外匯儲備減少到3萬105億美元,應該説,外匯儲備跌破3萬億隻是時間的問題。

其實,問題不僅僅是外匯儲備在減少,與此同時,人民幣對美元的匯率也在大幅度貶值,2016年貶了6%多。本來,人民幣匯率貶值可以增強外貿出口的競爭力,但同時也可能進一步加速資本外逃。所以這是一個兩難的問題。鑒於此,人民銀行不得不出狠招,所謂狠招就是直接控制企業和個人換匯。短期來説,如果人民幣為了保外匯儲備不要破3萬億美元,那就要從市場上購入美元,拋售人民幣,這樣一來,人民幣進一步貶值的壓力會很大。現在,美元兌人民幣的匯率接近1美元=7元人民幣,所以,人民銀行面臨一個兩難的選擇就是保3,還是保7?

對於大多數讀者來説,國際收支和外匯儲備都是太宏觀的概念。從表面上看于我們個人沒有太多的關係。短期來説,如果有孩子在國外留學,對於那些每年要給孩子匯錢的家長來説,匯率的變動就不是一件小事;同時,對於準備到海外旅遊的人來説,匯率的變化將直接影響旅遊的成本。説遠一點,對於在外貿出口企業或進口原材料和零部件的企業來説,匯率的浮動也是大事,因為那將直接影響這些企業的效益,進而影響企業職工的收入。

根據外匯管理法,中國的居民每年每人最多可以購匯5萬美元。這次加強管控換匯沒有減少換匯額度,但要求每一個換匯的居民申報用匯的目的,而且,具體到禁止個人持外匯在海外投資房地産和購買保險等金融商品。應該説隨著中國經濟進一步開放,外匯管制也進一步放鬆才是,加強對換匯的管制是一種倒退。在資本外逃的情況下,暫時加強換匯的管控應該説是權宜之計,但絕對不是長久之計。

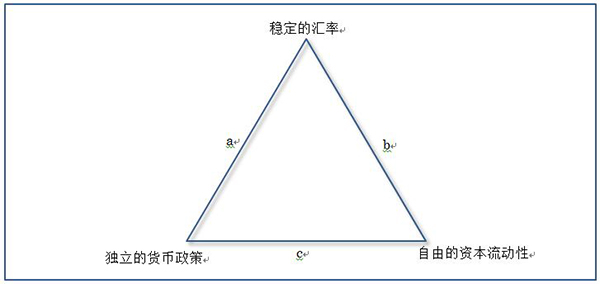

翻開國際金融教科書,裏面有一個著名的三元悖論,是由美國的蒙戴爾教授提出和定義的。所謂三元悖論就是説,國際金融的三個目標:穩定的匯率、貨幣政策的獨立性和自由的資本流動性,這三者只能同時實現其中的兩個,絕對不可能同時實現三個目標。

|

| 蒙戴爾的國際金融三元悖論 |

從中國經濟的現實情況來看,中國絕對不可能放棄貨幣政策的獨立性。應該説中國希望保持匯率的穩定性,但那樣以來,中國就不得不放開對資本流動的管制。眼下,資本外逃到了猖獗的地步,中國不得不管控換匯,那麼剩下來的唯一一個選擇就是讓人民幣匯率自由浮動。

現在,嚴格地説,中國的匯率制度是有管理的浮動匯率,這在貨幣理論中稱為「骯髒的浮動匯率」(dirty float),也就是説是在政府管控下的浮動匯率。對於中國這樣一個開放經濟體,實施浮動匯率實際是一個必然的選擇。浮動匯率下的市場調節機制可以在很大程度上遏止外匯投機和資本外逃。

|

| 柯隆 |

最後明確一點,無論是匯率還是利率,都是貨幣(人民幣)的價格。利率是貨幣的對內價格,匯率是貨幣的對外價格。實體經濟(貿易和投資)已經開放,貨幣及貨幣市場、匯率和利率被央行長期管控顯然是不合理的。中國已經到了邁向匯率市場化的關鍵時刻了。

本文僅代表筆者個人觀點

柯 隆 簡歷

富士通綜合研究所主席研究員、靜岡縣立大學特聘教授。出生於中國南京。86年畢業於南京金陵科學技術學院日本專業,88年旅日後進入愛知大學法經學部學習,92年畢業後進入名古屋大學大學院經濟學研究科深造,94年碩士課程(經濟學)畢業。98年10月,富士通綜研經濟研究所主任研究員。2005年6月,同總研經濟研究所上席主任研究員。06年起擔任主席研究員。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。