油價高漲在加快石油時代終結?

2021/10/13

中東等産油國正在面臨意想不到的原油價格高漲。由於歐洲天然氣短缺這一超出預料的事態,原油的替代性需求擴大,調整供需的難度提高。價格過高的原油將招致自己的競爭對手——美國頁岩油的復活。如果失去價格的控制力,將給推遲「去石油化」的措施帶來逆風。

「尤其是在亞洲的一部分市場,需求正在從天然氣轉向石油」,沙烏地阿美的首席執行官(CEO)阿敏·納瑟爾(Amin Nasser)10月上旬這樣表示。他認為每日石油需求將比此前增加50萬桶。

石油輸出國組織(OPEC)成員國和俄羅斯等國家組建的「歐佩克+」配合世界經濟的正常化,每月增産40萬桶/天。但是突然出現了用於替代天然氣的需求,需求量超過了增産量。

|

日本和光大學的岩間剛一教授指出,原油屬於液體,使用方便,「用途本來就比天然氣廣泛,價格更高」。但是,現在天然氣價格明顯高於原油,如果將作為歐洲指標的荷蘭産權轉讓基金(TTF)天然氣價格換算為原油,相當於160美元/桶,是西德克薩斯中質原油(WTI)期貨的約2倍。在歐洲和亞洲,相對低廉的原油被用作發電燃料的趨勢已開始擴大。

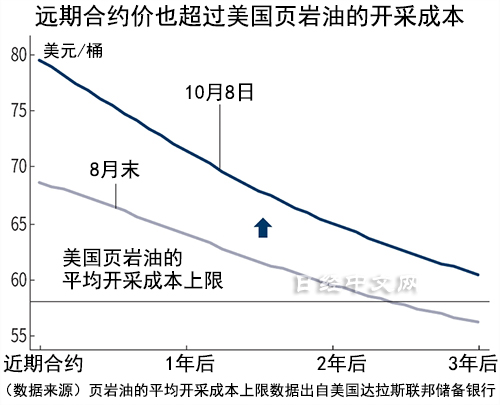

WTI期貨的近期合約在10月8日一度漲至80.11美元/桶,時隔約6年突破80美元大關。對産油國來説,財政收入將隨之增加,看起來並非壞事,但一部分成員國卻表示「油價過高」,警惕感加強。這些國家想到的是作為競爭對手的美國頁岩油復活的風險。

截至目前,歐佩克+通過多次分階段增産來調整供需平衡,抑制油價上漲,阻止了頁岩油的復活。不僅是近期合約價格,觀察交易期限更長的期貨價格,可以看出取得了明顯效果。

分階段增産造成了將來供求寬鬆的預期。截至8月底,原油近期合約價為近70美元/桶,已超過頁岩油井的平均開採成本的上限(58美元),但3年之後的期貨價格卻處於不足58美元的水準。這種期貨價低於近期合約價的現象被稱為「現貨溢價(Backwardation)」。

|

頁岩油企業通過將未來産量的一部分期貨化等方式進行對沖。雖然具有預先鎖定出售價格的效果,但如果遠期合約價低,將導致賤賣。「具有抑制頁岩油生産的效果」,三菱商事的高級顧問羅伯特表示。

目前局面出現了變化。受WTI近期合約價漲至80美元的影響,遠期合約價也被推高,2023年12月的期貨漲至約65美元,比2021年8月底上漲近6美元,現貨溢價的效果減弱。「今後頁岩油生産復甦的可能性很高」,高盛集團證券市場商品營業部長真壁壽幸表示。

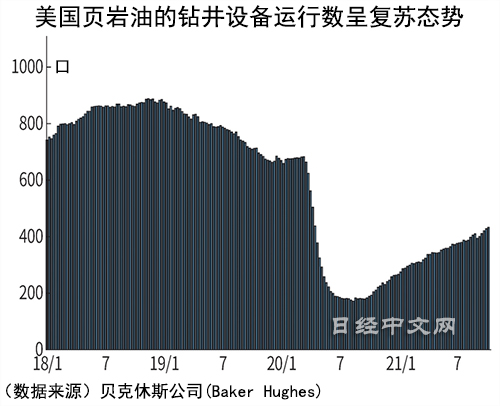

美國石油服務提供商貝克休斯公司(Baker Hughes)的統計顯示,反映美國頁岩油開採動向的鑽井設備運作數截至10月8日為433處。雖然比新冠疫情前的2019年底減少近4成,但與2020年8月的底部(172處)相比明顯復甦。

|

在頁岩油生産全面啟動的過去10年,只要油價上漲,頁岩油企業一增産就會讓行情崩潰。中東産油國和俄羅斯因此受損的噩夢將再次出現。

歐佩克+進退兩難。不僅有頁岩油這個競爭對手,全球又開始迅速脫碳化。歐佩克+必須要控制油價,價格水準在牽制頁岩油的同時,還要讓本國財政從中受益,並避免可再生能源投資加速。

|

要維持這一戰略,需要強大的價格控制力。在2020年5月啟動聯合減産之後,隨著需求復甦逐漸調整産量,即使上漲也控制在70美元左右。但是,以天然氣的上漲為契機,出現了頁岩油復活和可再生能源升級帶來的迅速漲價。

沙烏地阿拉伯的前石油部長、長年主導石油戰略、今年去世的艾哈邁德·扎基·亞馬尼(Ahmed Zaki Yamani)此前表示,「石器時代並非因石頭消失而終結。而是因為出現了取代石器的新技術(青銅器和鐵等)。石油也不例外」。

國際能源署(IEA)的統計顯示,可再生能源投資額2020年首次超過石油及天然氣等上流業務。突然出現的全球能源短缺有可能成為加快石油時代終結的入口。

日本經濟新聞(中文版:日經中文網)蛭田和也

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。