全球企業氣候風險資訊披露將迎來國際標準

2021/11/04

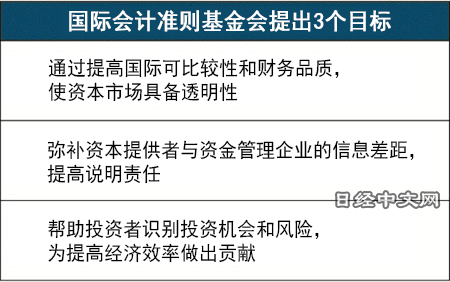

圍繞企業的氣候變化風險資訊公示問題,國際會計準則(IFRS)基金會將以2022年6月為目標制定全球通用標準。目前與環境相關的資訊公示標準比較混亂,使用起來不夠便利。如果能在統一的規則下公開溫室氣體排放量等資訊,會便於投資者進行對比,對企業進行篩選。國際標準將會對投資資金的流動産生影響,還將有助於採取氣候變化對策。

IFRS基金會11月3日在《聯合國氣候變化框架公約》第26次締約方會議(COP26)上宣佈成立負責制定標準的新組織。該組織的名稱為國際可持續性準則理事會(ISSB),將以法蘭克福為中心,在世界各地設立據點。亞洲地區的候選地為東京和北京。

|

| 出席COP26的各國領導人(reuters) |

包括氣候變化在內的ESG(環境、社會、企業治理)資訊公示一直由民間團體自行制定標準。包括主要在歐洲市場使用、面向利益相關者披露資訊的標準,也有起源於美國、重視面向股東的數值資訊和指標等的標準。

新標準將根據「氣候變化相關財務資訊披露工作組(TCFD)」的建議進行討論,TCFD由全球金融相關部門設置,參加過ISSB成立前的籌備工作部門會議。此前TCFD只是提出了資訊公示思路,而用於分析的場景和具體公示方法交由企業自己決定。雖在全球範圍內得到廣泛應用,但公示內容參差不齊,而且存在溫室氣體排放量和溫室效應損失額等數值披露有限的問題。

IFRS基金會負責制定國際會計標準,具有較大影響力,預計新標準將得到廣泛使用。此次公佈的草案的主要內容是,要求最大限度地公開溫室氣體排放量。

溫室氣體排放量因對象擴大到企業活動的多大範圍而存在很大差異,被分為「Scope1~3」三個範疇。除了工廠燃燒燃料等直接産生的排放量「Scope 1」,以及由其他企業供應的電力在發電時産生的排放量「Scope 2」之外,與零部件採購等整體交易網相關的「Scope 3」也被列為資訊公示對象。

|

無論屬於什麼行業,都要求資訊公示範圍涵蓋到Scope 3,還需要對內容進行説明。比如,線上零售業需要説明如何納入商品運輸和流通階段産生的排放量。

此外,還要求企業設定氣候相關目標。目標涉及到廣泛內容,包括是否基於科學依據得到了第三方驗證、公開判斷進度的指標等。企業還需要披露氣候相關的企業管理體制及風險管理。

各國和地區力爭在確定最終標準之前反映各自的意見。歐盟將要求詳細披露。日本國內有聲音提出「應該避免機械主義和形式主義的披露」。將在2022年4月新設的東京證券交易所Prime市場上市的企業需要「根據TCFD或與其同等的框架披露」。如果從2022年6月開始推廣國際標準,企業將不得不追加應對。

國際可持續性準則理事會還將以氣候相關標準為開端,制定ESG其他領域的標準。除歐盟外,中國和加拿大也將積極參與。日本也將提供資金和人力。日本最大經濟團體「經團連」還提議在日本財務會計準則基金會(FASF)旗下設立用來發表意見的新團體,最早在11月中旬匯總相關建議。預計美國將在2021年內提出自主的規則方案。資訊公示的擴大將左右企業價值。

日本經濟新聞(中文版:日經中文網)松本裕子

IFRS財團:負責制定國際會計準則(IFRS)的民間非營利組織,總部位於倫敦。成立於2001年,目的是保持世界金融市場長期穩定,為公共利益做貢獻。由各國和地區及會計事務所出資成立。為了保持獨立性,在開發標準時重視透明性。從標準設定到管理的全部過程都會徵集意見,會議也面向大眾公開。

|

IFRS財團制定的國際會計準則被全球大約150個國家和地區批准使用,日本也以進駐海外的企業為中心推進採用。由於採用不詳細規定標準的原則主義,因此即使法律制度和商業習慣不同,也方便使用。

國際可持續性準則理事會(ISSB)設在IFRS財團旗下。將於2022年6月制定氣候變化資訊公示標準方案。理事會委員來自世界各國,目標是針對混亂的ESG(環境、社會和公司治理)資訊公示制定統一規則。具體的公示項目有可能給企業活動帶來巨大影響,日本在規則制定中能反映多少意見備受關注。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。