電視液晶面板迎中國1強時代

2020/06/05

用於電視的大型液晶面板的供應過剩局面或將走向終結。原因是中國大陸擴大生産導致盈利惡化,2020年南韓企業相繼決定撤出生産。此前供應過剩長期持續,但越來越多觀點認為2021年供求將趨於平衡,價格跌幅將縮小。同時,中國大陸將掌握6成份額,相關市場的格局將明顯改變。

|

美國調查公司Display Supply Chain Consultants(DSCC)調查了電視用面板(第7代以上)的供需缺口(産能減去需求面積的比率)。預計2021年全球電視用面板的供需缺口為6.9%,相比2020年的19.8%改善12.9個百分點。考慮到裁斷損耗等,據稱電視面板以5~10%的供需缺口為均衡點。隨著南韓三星電子等宣佈停止生産,DSCC修改了此前預測。

南韓大型廠商相繼撤出電視用面板業務。三星電子將在2020年下半年關閉南韓湯井工廠和中國大陸蘇州工廠的生産線。最大製造商LG螢幕(LGD)也將分階段減少在南韓的産能。

液晶面板市場長期處於供應過剩。原因是中國大陸企業利用地方政府的補貼,推進了設備增強和生産擴大。中國大陸的産能在2019年1年裏增加4成。這明顯高於世界平均的13%,可以看出中國大陸産能的迅猛增加。

|

| 電視液晶面板的價格連續2個月下降(日本家電連鎖BicCamera有樂町店) |

由於中國大陸企業的增産,液晶面板行業此前持續著激烈的價格競爭。主力55英吋産品的大宗訂單價格2017年春為每張220美元,但5月降至106美元,降至一半以下。各公司的收益明顯惡化,LG螢幕的2020年1~3月合併營業損益為虧損3620億韓元(上年同期虧損1320億韓元)。

隨著南韓企業的撤退,今後供需平衡有望保持穩定。2022~2024年的供需缺口預計在6%左右。在中國大陸,部分生産線達到滿負荷運轉,但此前的增産態勢將暫告段落。

液晶面板從投資決策到滿負荷運轉被認為需要約2年時間,但市場很多觀點認為「2020年不會有大規模投資計劃」。原因是中國大陸政府的投資重點已轉向有機EL等,面向液晶的補貼將取消。

同時,液晶面板的價格跌幅也有望縮小。Display Supply Chain Consultants駐亞洲代表田村喜男認為「2021年起價格轉為上升、實現盈利的可能性很高」。

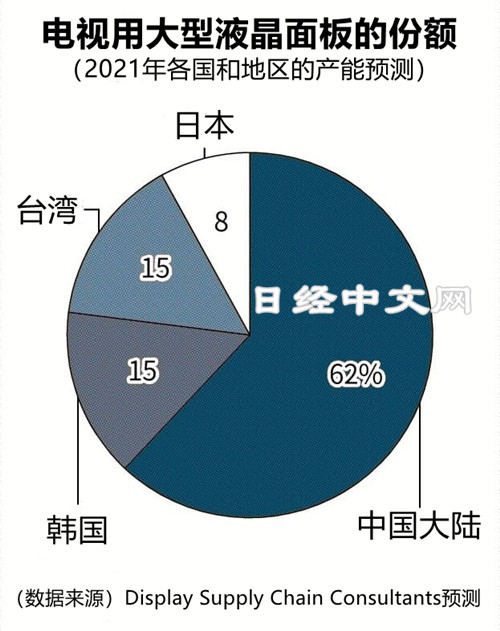

隨著南韓大型廠商的撤退,從電視液晶面板的2021年的各國和地區的份額來看,中國大陸將增至6成。相反,2018年時曾達到4成的南韓則僅為15%,降至與台灣相同的水準。面板市場或將從競爭激烈的時代步入中國1強時代。

日本經濟新聞(中文版:日經中文網)松本桃香

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。