美國併購基金為尋找投資對象苦惱

2015/05/07

美國的企業併購基金正在為尋找投資對象而傷腦筋。這是因為在美國股市處在歷史高點附近的背景下,估值較低的企業不斷減少,大規模投資正變得日趨困難。已開始出現大力拓展房地産和融資等新的投資對象,還有延長投資時間的案例。

「資金非常充裕。不過,尋找符合標準的投資機會非常困難」,摩根大通旗下全球併購部門聯合負責人克里斯•溫特斯克(Chris Ventresca)這樣説。

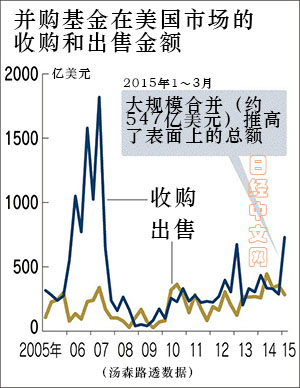

據美國調查公司湯森路透統計顯示,2015年1~3月,由於受亨氏公司(H.J. Heinz)和卡夫食品集團(Kraft Foods Group)大規模合併(約547億美元)的推動,併購基金(未上市股票基金)參與的企業收購總額(美國市場)達到約729億美元。相比上一年同期增加近70%,按季度計算擴大至金融危機前的2007年以來的最高水準,但如果剔除大規模合併這一特殊因素,將減少60%,僅為182億美元,下滑至2010年1~3月以來的最低水準。

併購基金收購業績低迷的企業,在完成業務重建之後將其出售。其特點是在收購後將股票私有化,使企業較少受到外部影響,以此在短期內改善盈利。在金融危機前,每季度投資1000億美元以上。而目前的投資規模還不到當時的20%。

作為對美國企業投資規模縮小的原因,還包括「企業股價較高,已形成‘強健體格’。改善企業經營、進而提升企業價值的餘地較小」(美國投資基金)。而實業企業為了擴大業務領域和市佔率,紛紛積極展開收購,1~3月全球併購規模擴大至金融危機以來的最高水準,兩者形成鮮明對照。

併購基金正在增加資産出售。有觀點指出,「目前時機不適合勉為其難地追求大宗項目。而是正積極利用市場環境,專注於出售」(Nomura Funds Research and Technologies America)。

此外,還出現了與其他風險資金提供方分享投資對象的案例。併購基金Permira於4月宣佈,攜手加拿大養老金計劃投資委員會共同收購美國軟體開發企業Informatica。本來,併購基金利用這些養老金和主權財富基金的資金進行投資。為回應手續費過高的質疑,將讓養老金資金擁有一定比例的直接投資,以擴大投資機會。

投資盈利良好的項目不斷減少,越來越難以在短時間內獲得目標收益,因此一部分併購基金已開始討論延長投資時間。將投資於有望長期獲得穩定收益的基礎設施等相關企業。

這種模式接近於以巴菲特為代表的長期投資。併購基金有意見稱,「我們應該也能進行巴菲特那樣的投資」(黑石集團)。在低利率背景下,投資難問題的長期化正在對併購基金的投資態度産生影響。

(山下晃 紐約報道)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

「資金非常充裕。不過,尋找符合標準的投資機會非常困難」,摩根大通旗下全球併購部門聯合負責人克里斯•溫特斯克(Chris Ventresca)這樣説。

|

併購基金收購業績低迷的企業,在完成業務重建之後將其出售。其特點是在收購後將股票私有化,使企業較少受到外部影響,以此在短期內改善盈利。在金融危機前,每季度投資1000億美元以上。而目前的投資規模還不到當時的20%。

作為對美國企業投資規模縮小的原因,還包括「企業股價較高,已形成‘強健體格’。改善企業經營、進而提升企業價值的餘地較小」(美國投資基金)。而實業企業為了擴大業務領域和市佔率,紛紛積極展開收購,1~3月全球併購規模擴大至金融危機以來的最高水準,兩者形成鮮明對照。

併購基金正在增加資産出售。有觀點指出,「目前時機不適合勉為其難地追求大宗項目。而是正積極利用市場環境,專注於出售」(Nomura Funds Research and Technologies America)。

此外,還出現了與其他風險資金提供方分享投資對象的案例。併購基金Permira於4月宣佈,攜手加拿大養老金計劃投資委員會共同收購美國軟體開發企業Informatica。本來,併購基金利用這些養老金和主權財富基金的資金進行投資。為回應手續費過高的質疑,將讓養老金資金擁有一定比例的直接投資,以擴大投資機會。

投資盈利良好的項目不斷減少,越來越難以在短時間內獲得目標收益,因此一部分併購基金已開始討論延長投資時間。將投資於有望長期獲得穩定收益的基礎設施等相關企業。

這種模式接近於以巴菲特為代表的長期投資。併購基金有意見稱,「我們應該也能進行巴菲特那樣的投資」(黑石集團)。在低利率背景下,投資難問題的長期化正在對併購基金的投資態度産生影響。

(山下晃 紐約報道)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。