中國逆風下,大金利潤仍創新高的原因

2020/02/03

在日本,與中國關聯的企業遭遇逆風,而大金工業的業績表現堅挺。預計2019財年(截至2020年3月)的合併凈利潤將同比增長3%至1950億日元,創歷史新高。在嚴峻的市場環境下,利潤創新高的「抵抗力」來自於通過高利潤的高檔住宅用空調獲取客戶的業務模式。

大金工業的社長十河政則強調,「中國市場環境的嚴峻狀況沒有改變。不過大金應對變化,最大限度擴大了銷售」。

|

預計2019年度中國的空調市場規模將同比縮小3%左右,陷入負增長。其原因是中美貿易摩擦導致經濟減速,另外在沿海等地區,房地産的限購措施也産生了影響。業內相關人士透露,以中國家電廠商為中心,「空調庫存達到4000萬~5000萬台」。

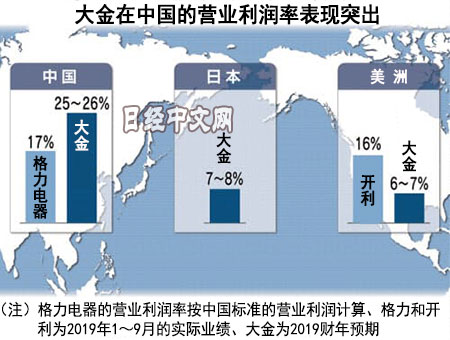

在這種狀況下,2019年4~9月大金的空調業務在中國的銷售額以人民幣計價增長了2%。此外,預計本財年在中國的營業利潤率將達25~26%,比上年(25%)小幅改善。遠遠高於日本(7~8%)、歐洲(10~11%)和亞洲(13~14%)的營業利潤率。據計算,中國的營業利潤佔大金合計營業利潤的3成左右。

|

| 大金空調的店舖(資料圖) |

實現如此高利潤率的背景是,大金在中國推進重視高檔空調市場的戰略。大金在開拓中國市場時,開設名為「PROSHOP 」的專門連鎖店,打造高檔品牌的形象。並且根據客戶的需求迅速提供維護服務。

雖然中國的新建住宅以「毛坯房」為主,購房者需自行裝修。不過以高檔住宅為中心,精裝修房的佔比出現提高。開發商需要包括住宅設計和施工在內的綜合性方案,這對大金構成利多。

另一方面,大金的競爭對手珠海格力電器和美的集團等中國企業在低價室內空調方面佔據優勢。當然,中國企業也力爭向高檔機型轉型。但是大金自主生産壓縮機等主要零部件,憑藉較高的節能性和多樣化的産品群甩開對手。

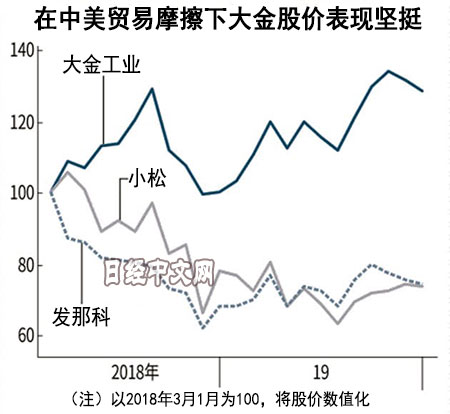

從日本的其他「中國關聯股」2019年4~9月的在華銷售額來看,小松的建築機械業務銷售額減少25%、發那科大幅減少44%。在高檔産品領域佔據份額的大金與低價産品不同,不容易陷入價格競爭,與被中國企業擠壓的小松形成鮮明對比。

|

如果在上海等沿海地區需求觸頂,大金將向重慶和武漢等內部地區擴大銷售網。4~9月大金在內陸地區的銷售額實現了2位數增長。另外作為「中國之後的市場」,大金在印度和東南亞等地也擴大了市佔率。出於對業績增長的期待,大金的股價在2019年12月13日刷新了上市以來的最高點位(每股1萬6275日元)。

這樣的大金是不是沒有死角呢?三菱UFJ摩根士丹利證券的分析師佐佐木翼指出,「(大金在)美洲的利潤率沒有提高」。原因之一是大金的競爭對手——美國空調品牌開利(Carrier Corporation)等擁有強大的銷售網。

美國的大型空調企業除了銷售空調外,還提供維護和安全服務,確立了中長期內盈利的業務模式。開利2019年1~9月的銷售額營業利潤率為16%,大幅超過上財年大金美洲業務的營業利潤率(6%)。

大金採取了把分散於美國國內的工廠集中到德克薩斯州,從而提高生産效率的舉措等。另外也在吸收經驗,學習通過售後服務賺錢這一美式業務模式。如果能夠攻破美國大型空調企業的大本營,對於大金來説可能成為新的成長機會。

日本經濟新聞(中文版:日經中文網)大阪經濟部 社師康佑

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。