投資資金加速回歸美國

2015/12/04

因美國的貨幣寬鬆政策而流向新興經濟體的資金正快速回歸美國。這是因為,越來越多的觀點認為美國聯邦儲備委員會(FRB)最早將於12月時隔9年進行加息。如果歐洲央行(ECB)12月3日決定追加貨幣寬鬆政策,投資資金回歸的速度還可能加速。向美元一極集中不僅會給新興經濟體帶來影響,隨著美元升值,美國自身經濟也可能迎來逆風。在日本,金融機構也將面臨美元難求的局面等,全球經濟也將深受影響。

在外匯市場,「等價」這個詞的使用頻率越來越高。這是因為美元不斷升值,歐元不斷貶值,已達到1歐元=1.05美元,時隔13年逼近1美元=1歐元的水準。作為資金轉向美元的標誌,市場相關人士對這一數值的關注度越來越高。不僅歐元,美元兌主要25國貨幣的價值都達到了13年來的最高水準。

歐洲與美國背道而馳

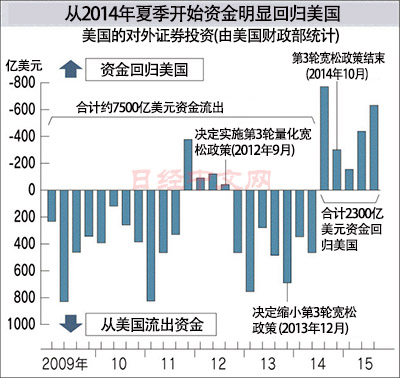

美國財政部統計的對外證券投資數據可以證實資金回歸的趨勢。從市場開始出現美國加息猜測的2014年7月到2015年9月,流入美國的資金合計達到2300億美元。據美財政部計算,自2009年起的5年半的時間裏,合計有7500億美元的資金流向海外,粗略計算可以發現其中三分之一的資金已重新回歸美國。

市場上多數觀點表示,2015年10月以後資金會進一步加速流入美國。

助推劑便是對美聯儲加息的預期。隨著美國經濟不斷復甦,市場上7~8成的觀點認為會在12月加息。此前在金融寬鬆政策下,投資信託和對沖資金為了獲得收益將投資對象擴大到了新興經濟體和商品市場等。不過,由於預測美國今後將會加息,這些投資者正加緊從海外市場撤出資金。

另一方面,在物價上漲緩慢的歐洲,歐洲央行12月3日討論出台追加貨幣寬鬆。很可能出現歐美金融政策的方向性完全相反這一罕見事態。日本銀行(央行)的異次元量化貨幣寬鬆政策也正走向長期化,越來越多的聲音指出「在已開發國家中,選擇美元的狀況也將持續下去」(日本三井住友銀行 山口曜一郎)。

美元融資成本上升

美元的「一枝獨秀」正在對全球經濟産生影響。由於新興市場的股價上漲緩慢,國際商品行情的綜合指數降至13年來的最低水準。新興市場的企業方面,美元的貸款負擔也急劇膨脹。在美國實施貨幣寬鬆期間,新興市場的美元債務急劇增加,如今已超過3萬億美元。如果美元持續升值,以當地貨幣計價的債務負擔將不斷加重。加之寬鬆資金的外流,企業的融資環境也出現惡化。

日本的金融企業正面臨著美元融資成本快速上升的問題。例如,日本的銀行兌換日元和美元(1年期)方面,現在必須多支付0.7%左右的手續費。這成為銀行在海外開展業務的制約,而對於業務公司來説則將成為進駐海外的絆腳石。將歐元兌換為美元之際的手續費也出現增加,美國以外的銀行和企業也越來越難以籌措到美元。

對美國企業來説美元升值將導致出口企業的盈利狀況惡化。12月1日發佈的美國製造業景氣感指數時隔3年再次跌落至判斷景氣擴大與否的水準線以下。

美聯儲9月份以觀察新興市場經濟和美元升值的影響為由推遲加息。如果急於推進利率的正常化,將導致全球經濟惡化,反過來還將對美國産生影響。美聯儲將不得不觀察市場和海外經濟的反應,慎重做出判斷。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

|

|

歐洲與美國背道而馳

美國財政部統計的對外證券投資數據可以證實資金回歸的趨勢。從市場開始出現美國加息猜測的2014年7月到2015年9月,流入美國的資金合計達到2300億美元。據美財政部計算,自2009年起的5年半的時間裏,合計有7500億美元的資金流向海外,粗略計算可以發現其中三分之一的資金已重新回歸美國。

市場上多數觀點表示,2015年10月以後資金會進一步加速流入美國。

助推劑便是對美聯儲加息的預期。隨著美國經濟不斷復甦,市場上7~8成的觀點認為會在12月加息。此前在金融寬鬆政策下,投資信託和對沖資金為了獲得收益將投資對象擴大到了新興經濟體和商品市場等。不過,由於預測美國今後將會加息,這些投資者正加緊從海外市場撤出資金。

另一方面,在物價上漲緩慢的歐洲,歐洲央行12月3日討論出台追加貨幣寬鬆。很可能出現歐美金融政策的方向性完全相反這一罕見事態。日本銀行(央行)的異次元量化貨幣寬鬆政策也正走向長期化,越來越多的聲音指出「在已開發國家中,選擇美元的狀況也將持續下去」(日本三井住友銀行 山口曜一郎)。

美元融資成本上升

美元的「一枝獨秀」正在對全球經濟産生影響。由於新興市場的股價上漲緩慢,國際商品行情的綜合指數降至13年來的最低水準。新興市場的企業方面,美元的貸款負擔也急劇膨脹。在美國實施貨幣寬鬆期間,新興市場的美元債務急劇增加,如今已超過3萬億美元。如果美元持續升值,以當地貨幣計價的債務負擔將不斷加重。加之寬鬆資金的外流,企業的融資環境也出現惡化。

日本的金融企業正面臨著美元融資成本快速上升的問題。例如,日本的銀行兌換日元和美元(1年期)方面,現在必須多支付0.7%左右的手續費。這成為銀行在海外開展業務的制約,而對於業務公司來説則將成為進駐海外的絆腳石。將歐元兌換為美元之際的手續費也出現增加,美國以外的銀行和企業也越來越難以籌措到美元。

對美國企業來説美元升值將導致出口企業的盈利狀況惡化。12月1日發佈的美國製造業景氣感指數時隔3年再次跌落至判斷景氣擴大與否的水準線以下。

美聯儲9月份以觀察新興市場經濟和美元升值的影響為由推遲加息。如果急於推進利率的正常化,將導致全球經濟惡化,反過來還將對美國産生影響。美聯儲將不得不觀察市場和海外經濟的反應,慎重做出判斷。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。