「落後日本」反成投資良機

2020/07/23

「和二十幾年前大不相同。這次想投資的企業日本有很多」,以倫敦為基地的投資信託Coupland Cardiff Asset Management的喬納森·多布森這樣表示。他1992年在怡富銀行(Jardine Fleming)的東京辦事處作為調查分析師起步,有著近30年投資日本股票的經驗。怡富銀行當時的信投員工中,在90年代後半期在日本網路股投資方面取得良好業績的除了多布森外,還有如今率領Rheos Capital Works公司的藤野英人。

在90年代後半期,隨著網路時代到來,軟銀和CyberAgent等候補主角已經出現。但當時畢竟企業數量有限,多布森僅對有潛力的10多家企業進行了集中投資。和那時相比,現在年輕經營者不斷湧現。多布森表示「這次更加興奮」。

|

多布森看中的投資良機是日本比世界「落後」。日本無現金結算的普及率只有大約20%。遠遠落後於南韓(9成)和歐美(5~7成)。日本雲數據使用率也只有10%多。但對此不必灰心喪氣,多布森表示「正因為這樣,未來才值得期待」。他認為日本要應對的課題的「新領域」今後會越來越多。(無現金結算、雲數據使用等的)普及率已經很高的國家今後的變化率會很小。

這一問題可以用代表創新普及率的「S型曲線(S-Curve)」來描述。雖然一開始普及率上升緩慢,但到某個階段後開始迅速提高。到50%左右時,增速最快,從事這些業務的企業會高速發展,利潤也實現增長。

似乎感覺日本正在覺醒。契機便是新冠危機。多布森認為疫情「將會成為日本新的增長催化劑」。邁向非接觸業務及服務數位化已成為大勢所趨。提供雲端會計軟體的日本freee、無現金結算服務提供商日本GMO Payment Gateway等都是他優先考慮的投資對象。

肯定會出現很多經營者,他們會認真面對日本存在的課題並創業。比如提供線上列印及物流共用服務的Raksul公司。日本國內的印刷、物流及廣告業務可通過數位化來提高效率,其潛在市場規模估計為22萬億日元。日本國內存在應開拓的潛力巨大的新領域。因為是日本內部的變革,所以可以無視中美摩擦及日元升值。在海外投資者看來,新冠感染者較少這一點也體現了日本的強大。

創業時機也值得關注。Raksul公司是在雷曼危機後的2009年成立的。日本線上醫療機構Medley也成立於2009年。Asset Management One公司的岩谷涉平表示「這都是在嚴峻的環境下,懷著強烈的願景開始挑戰日本存在的課題的創業者」。也有很多創業者在經歷2011年東日本大地震後開始創業。現在的熱門股中,freee及輔助建立電商網站的BASE在2012年創辦。另外不容忽視的是,風險投資及天使投資人在日本也逐漸增多。日本培育創業者的土壤已與二十幾年前大不相同。

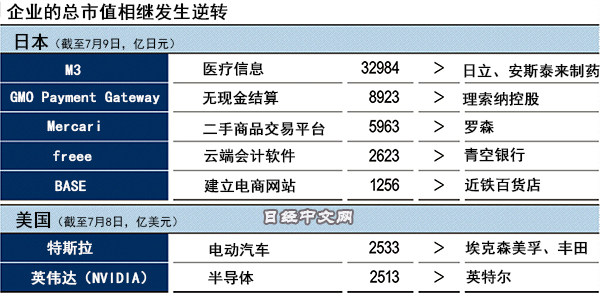

對新時代的預感已表現在總市值的變化上。例如,無現金結算服務提供商GMO Payment Gateway的總市值超過8900億日元,超過金融企業理索納控股(Resona Holdings,7月9日數據)。醫療資訊企業M3的總市值超過日立製作所。市場正在觀察附加值的産生場所和玩家的變化走向。

當然,市場上中小型股票的人氣不會永遠持續下去。過去也多次經歷過過熱行情後的低迷。現在市場上也有市盈率(PER)高達幾百倍的股票。有基金經理認為「明年中小型股票的業績有可能下滑,要做好準備」。另一方面,從長遠來看,這些股票受歡迎的中小型企業也有可能大幅發展。創造這樣的迴圈正是日本市場面臨的課題。

|

| 資料圖(Reuters) |

目前整個日本股市呈現出明顯的膠著態勢。這種情況被稱作「三明治行情」,因為全球貨幣寬鬆對下跌形成支撐,而新冠疫情再次擴大的擔心又抑制上漲,形成雙向拉鋸。不過絕對不能忽略市場的格局變化。

日本經濟新聞(中文版:日經中文網)編輯委員 藤田和明

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。