遊客等利用日本免稅制度逃稅現象橫行

2022/12/27

日本經濟新聞(中文版:日經中文網)日前獲悉,因存在未達到消費稅免稅條件的交易,蘋果日本公司(位於東京都港區)被追繳約130億日元的稅金。近年來,百貨商場等行業也被指出存在以轉賣為目的大量購買商品的現象,而店方卻未能發現。有專家指出,由於放寬入境限制和日元貶值,入境遊客增加,在這種情況下,應該參考海外在遊客出境時退還免稅部分的做法,重新討論日本的免稅制度。

「在大量購買商品等不太可能用作禮物用途的情況下,不要進行免稅銷售」。2022年6月,東京國稅局的一名幹部去參加百貨商場行業的會議時,直接提出了這樣的要求。從這一堪稱罕見的行政指導中可以看出,國稅部門對利用消費稅免稅制度矇混過關的現象橫行抱有危機感。

崇光·西武(Sogo & Seibu)、小田急百貨店、松屋3家大型百貨商場10月發現了1名外國顧客以免稅價格大量購買相同化粧品等以轉賣為目的的可疑交易。此外,7名中國籍人員在訪日期間,在百貨商場等免稅購買了總額達到77億日元的高檔品牌商品,受到大阪國稅局的處分,被徵收超過7億日元的消費稅。甚至還出現了這樣的情況:通過社交網站等徵集遊客,讓他們「爆買」免稅商品後再轉賣,商家由此賺取消費稅的差價。

|

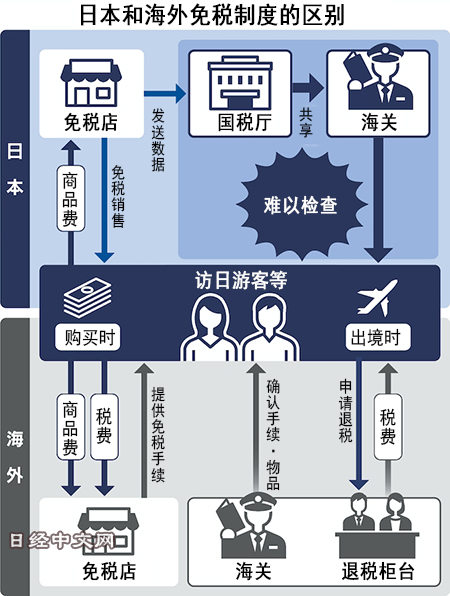

日本消費稅法僅允許來到日本不滿6個月的入境遊客等以將特産帶回國外為目的購買的情況下免除消費稅。條件是用於日常生活,商用和轉賣目的不在免稅對象範圍內,因此需要繳納消費稅。顧客無需支付消費稅就能購買商品,店家也能增加銷售額,但本來應該進入國庫的消費稅卻沒有被徵繳,遭受損失的只有國家。

為了應對不正當免稅銷售,日本政府此前也推進了相關對策。2020年4月引入了免稅銷售手續電子化制度。購買者的護照號碼、購買商品、購買金額等所有數據都會提供給國稅廳,並與全日本的海關等共用。此次蘋果日本的事件也是因為這些電子數據等而被發現的。

但即使發現了不正當銷售,也無法起到遏製作用。一位前國稅人士指出,「並沒有充分利用數據」。雖然與海關共用了資訊,但在出境時進行虛假申報等情況下,很難立即進行查驗,最終導致漏網的情況被認為不在少數。只要遊客出境,就不可能再徵稅了。

遏制這種情況的關鍵在於店方的查驗,但如果把單次購買量控制在適當範圍內,多跑幾家店舖購買等仍會難以發現。在免稅店裏確認顧客是否屬於免稅對象是一項「加重免稅店負擔的制度」(稅務師)。

為減輕店方負擔,日本政府將從2023年4月起把免稅對象限定為持有「短期滯在」居留資格的人員。根據修訂後的制度,外國留學生等長期滯留人員不在免稅對象之列。同時還在探討新的機制,當入境遊客等不把免稅品帶回國而是在日本國內轉售時,將很方便地向新的買家徵繳消費稅。

國外採取出境時退稅方式

造成這一局面的背景是日本的獨特製度。日本當前的免稅制度始於1952年對貴金屬等徵收物品稅的年代。1989年引入的消費稅又繼續沿襲。

日本政府在2012年以後提出入境消費的政策,把免稅對象擴大到藥品和化粧品等。日本的制度是在購買時免稅,這樣方便了遊客,但容易遭到濫用。一位國稅官員表示,「日本的免稅機制是基於性善論」。

相比之下,歐盟(EU)和南韓等海外國家的主流方式是在出境時退還免稅部分。遊客在機場海關等處申報,由國家退還稅款,或由企業隨後打入指定帳戶。儘管不能完全杜絕違規退稅,但不像日本那樣輕易就逃避過去。

原札幌國稅局長、稅務師豬野茂指出,「當務之急是強化3項執行的力度。即強化對免稅店的指導、強化針對免稅店的事後調查體制、強化在海關的查驗體制」。並表示「今後如果進一步提高消費稅,隨著獲利增加,預計非法行為將會擴大。不能讓免稅店來承擔難以查驗的責任,有必要參照海外的事後退還方式進行制度修訂」。

日本經濟新聞(中文版:日經中文網)藤田Konori、川瀨智浄、伴正春

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。