「美國獨強」預期動搖引發全球股市同步下跌

2018/10/26

世界股市又一次因同步下跌而動搖。在10月24日的美國市場,道瓊斯30種工業股平均指數暴跌逾600點,隨後25日的日經平均指數出現約4%的下跌。不顧中美貿易摩擦、美國加息和地緣政治風險等堆積如山的消極因素,股價以將焦點對準目前表現強勁的美國經濟和企業盈利的形式持續上漲。在對於「美國獨強」的期待降溫的同時,其扭曲情況的逆轉已經拉開序幕。

一直在刷新歷史最高點的美國股市由於24日的下跌,回吐了年初以來的漲幅。日本也下跌7%,德國下跌13%,而中國下跌21%,從世界主要市場來看,上漲市場基本已經消失。

|

直接的起因是過去2周裏全面啟動的美國企業2018年7~9月的財報發佈。約2成企業利潤增長,表現強勁,但在這個基礎上,越來越多企業難以跨越下個財年進一步實現利潤增長這一過高的「期待門檻」。

24日發佈財報的大型半導體企業美國超微半導體公司(AMD)的7~9月銷售額低於市場預期。24日暴跌9%,在財報發佈後的盤前盤後交易中一度進一步下跌2成以上。

23日發佈財報的卡特彼勒的凈利潤刷新歷史新高,但投資者的關注焦點集中於關稅導致的原材料成本上升。股價在23日以來的2天內下跌13%。此外,工業産品和辦公用品製造商3M公司也下調了2018年全年的盈利預期。股價在2天裏下跌8%。紐約梅隆銀行投資管理公司(BNY Mellon Investment Management)的王子田賢史表示,「美國減稅效果的消失和貿易摩擦的影響已進入確實反過來影響企業業績的局面」,這種看法日趨增加。

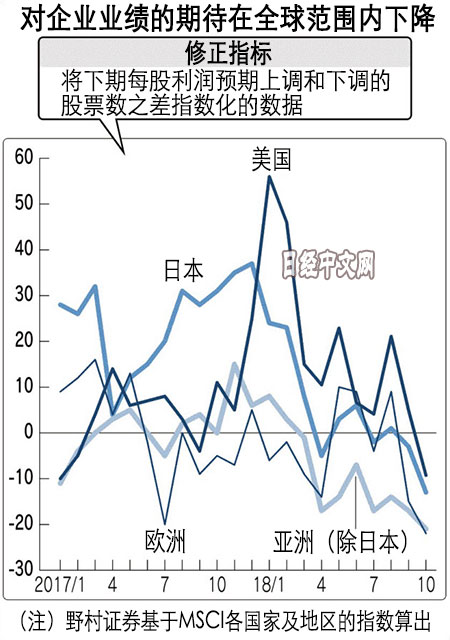

股市越來越擔心難以實現進一步的利潤增長。這種看法凝縮起來就是,顯示分析師如何預測全球企業下財年業績走向的指標——「修正指標(RI)」。

修正指標是將上調和下調預期的股票數之差指數化,在世界範圍內,預期的下調仍在持續,市場的期待值正在下降。美國企業的修正指標進入10月後下滑至-9。日本為-13,降至2016年7月以來最低水準。而亞洲和歐洲為-20左右。

|

美歐正在邁向貨幣政策的正常化,股價走高和低利率共存的「金髮女孩(Goldilocks)行情」正在迎來終結。在利率的上升局面下,股票作為投資對象的價格相對下降。與債券的收益率比較,作為稱得上「股票收益率」的尺度的回報率(股價除以每股收益的數值)要想上升,只能是企業盈利進一步增加或股價下跌。

此前焦點對準積極方面的川普總統的「美國優先主義」的副作用也日趨容易被意識到。越來越多觀點認為,不會是單純的貿易戰,而是甚至將安全保障方面的主導權之爭納入視野的「新冷戰」。法國巴黎銀行(BNP Paribas)香港分行的岡澤恭彌認為:「如果不能避免軍備競賽,冷戰終結以後裁軍一直推動民間部門投資擴大這一格局有可能改變」。

一旦震動,波動幅度就將加劇的結構已在金融危機後的股市上形成。代表例就是將風險量設定為一定數值、據此改變資産配置的「風險平價(Risk Parity)」策略。這是旨在分散風險的方法,但波動將導致大規模拋售。美國高盛的John Marshall表示,「波動率的上升並不會直接招致下一次危機」,但指出投資者將日趨不願承擔風險,「有可能通過企業融資成本的上升,反過來影響實體經濟」。

雖説股價已經暴跌,但日美歐和主要新興市場國家的經濟增長率處於增長區間。國際貨幣基金組織(IMF)的經濟預測顯示,2019年世界經濟的增長率為3.7%。雖然存在減速感,但不少觀點認為「無需擔憂像2008年金融危機和始於2010年的歐洲債務危機等那樣的世界需求銳減」(Asset Management One公司的岩間恒)。

在美國時間25日,美國亞馬遜和谷歌的控股公司美國Alphabet等IT巨頭的7~9月財報相繼發佈。此外,7~9月美國內生産總值(GDP)快報值也將在26日發佈。如果出現打消市場擔憂的「利多」,市場的動揺有可能暫時平息。不過,在缺乏能取代美國的增長引擎的背景下,如果對「美國獨強」的推進力的擔憂不時浮現,金融市場將不得不再次做出強烈反應。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。