全球經濟惡化,為何股價卻有走高跡象?

2020/05/11

全球作為經濟指標的股價指數正在紛紛偏離實體經濟。在新型冠狀病毒疫情擴大、各項經濟指標接連創下歷史最差的情況下,主要國家的股價卻呈上揚態勢。準備重啟經濟的國家不斷增加,市場期待景氣的底部為4~6月。各國央行異乎尋常的金融政策、企業遠離信用危機也在支援投資資金購買股票,但一旦發生第二波疫情,很可能再次産生強烈不安心理。

代表性事例就是5月8日,儘管美國4月份失業率惡化至80年來的最差水準,但道瓊斯30種工業股票平均價格指數卻比上一交易日上漲455美元(1.9%)。道指在3月份曾比2月份的最高點跌去37%,而此時已經恢復3成。8日收復2萬日元大關的日經指數也是在下跌31%後,回頭上漲22%。

|

最明顯的是由高科技股構成的納斯達克指數。目前已經恢復到2019年年底的水準,距新冠疫情導致市場動盪前的最高點只差7%。歐洲斯托克600指數也從3月份的低點上漲22%,代表全球股價走勢的MSCI全球綜合股指也上漲了28%。

經濟指標顯著惡化。摩根大通和英國調查公司IHS Markit公佈的顯示景氣狀況的採購經理人指數(PMI)在4月份為26.5,低於金融危機後的2008年11月(36.8),成為歷史最低。服務業的下滑尤為突出。國際貨幣基金組織(IMF)4月份預測2020年全球經濟下滑3%,但5月表示有可能進一步下調。

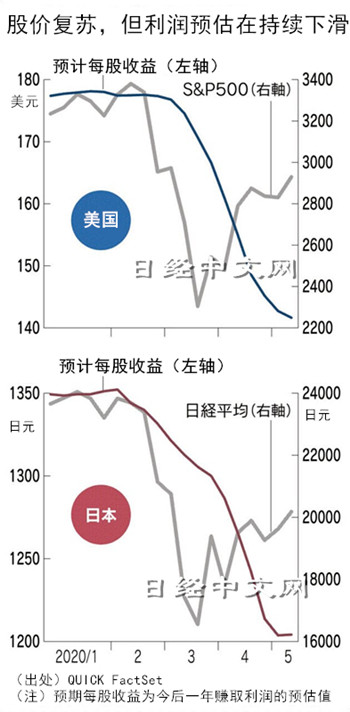

代表今後一年裏企業盈利水準的每股利潤(EPS)也與股價相逆。美國標普500股指從3月份的低點恢復了3成左右,但構成股票的EPS仍在持續下滑。德國也是股指恢復了3成,但EPS比2月下降2成。香港的恒生指數也出現股價與EPS相背離的動向。

股價被認為與半年之後的因素相關。「股市總是有走在實體經濟前面的傾向,但此次經濟活動的急劇下滑是由外部因素造成的,可望在短時間內消除」(哈佛大學甘迺迪學院高級研究員保羅·謝阿德)。

在美國,8日加利福尼亞州的部分零售店重新開始營業,重啟經濟活動的範圍擴大到了佔總數6成多的31個州。法國從5月11日開始放寬行動限制,德國於6日決定大幅放寬限制,允許所有商店營業。「與就業機會統計相比,更重視美國經濟重啟情況」(美國保德信金融公司的克羅斯比(Quincy Krosby))的資金流入股市。

對其起到支撐作用的是各國政府和金融部門的財政刺激措施及降息等金融寬鬆政策。

各國的財政刺激措施規模達到8萬億美元。美國聯邦儲備委員會(FRB)、歐洲中央銀行(ECB)、日本銀行通過罕見的金融寬鬆政策向市場提供資金。由於美聯儲收購信用等級較低的企業的公司債券,企業的信用擔憂逐漸消退,資金流入股票及債券等多種資産。

|

| (Reuters) |

對於當前的股價,有觀點指出,「(對納斯達克指數)起到拉動作用的只是少數股票品種」(美國MillerTabak公司的馬修·瑪麗)。瑪麗擔憂地表示,「美國是消費主導型經濟,雖然失業人數因政策産生效果而減少,但也比年初多,因此會拉低消費」。

代表股價會達到EPS多少倍的PER(市盈率)與1~2月的高值相比呈現出大幅上升趨勢,「股價在利潤率沒有好轉的情況下回升」對此起到了推高作用。

如果正在開發的新冠病毒治療藥物和疫苗遲遲無法成功,疫情在經濟重啟之後出現二次反彈,將會導致經濟復甦更加緩慢。

關於新冠病毒疫情,2月份之前認為其影響僅限於中國地區而流入的資金推動了股價上升並達到高值,這對3月份的暴跌打下基礎。也可能不會按照市場預期發展。股價的二次探底擔憂並沒有消除。

日本經濟新聞(中文版:日經中文網)二瓶悟、山下晃、宮本岳則 紐約

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

- 相關新聞