日元回到「固定位置」?

2021/03/30

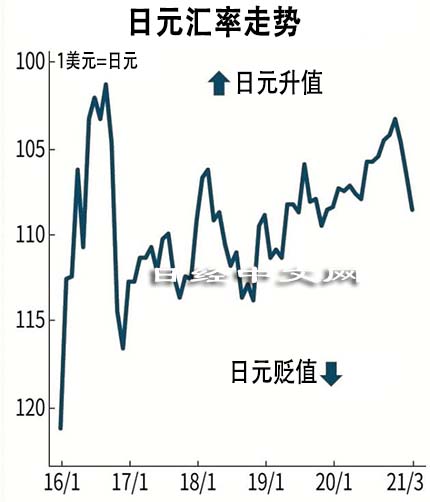

進入2021年後,日元兌美元的貶值趨勢持續。在外匯市場,直到2020年底,認為日元匯率將突破1美元兌100日元關口的升值預期仍佔多數,結果呈現出的卻是超預期的走勢。在這樣的行情面前,市場參與者容易迷失方向。但如果稍微放寬視野就可以發現,日元匯率正著眼於新冠疫情結束,逐步重回自2017年起長期維持的105~115日元的「固定位置」。

|

觀察日元匯率的長期走勢圖,截至新冠疫情前,在105~115日元的狹窄區間內徘徊的情況明顯。這是失去交易的益處,被市場參與者比喻為「缺乏波動的日元」的狀態。

這種局面首次明確被打破是2020年秋季以後的日元升值局面。當時日元匯率一度突破作為區間上限的105日元,漲至102.0~102.9日元。這成為市場參與者之間「突破100日元言論」擴大的契機。

但在2月中旬以後,日元匯率再次回到105~115日元的區間內。現在維持靠近作為區間中心的110日元的交易。

日元匯率回到「固定位置」的背後存在供求和利率差這2個匯率行情決定因素的均衡。

|

| 日元紙幣(資料,REUTERS) |

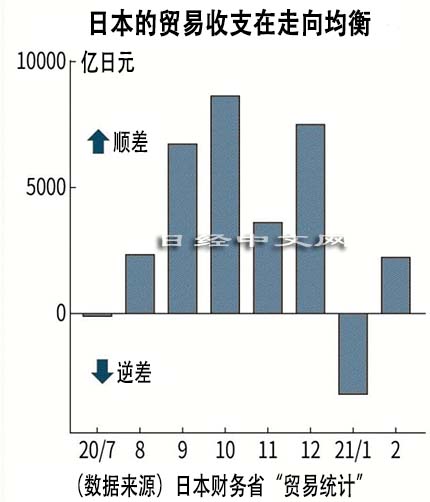

首先是供求因素。據日本財務省的貿易統計數據,2020年秋季以後,日本的貿易順差大幅膨脹。原因是中國和美國的經濟率先擺脫新冠疫情的衝擊,出口轉為復甦。貿易順差是日本企業通過出口賺到的外匯,在主要將美元兌換為日元的過程中伴隨買入日元。

不過到2021年,隨著資源價格不斷上升,日本的進口額增加。順差縮小,進出口基本走向均衡。這導致日元匯率重返疫情前的105~115日元的長期穩定區間。

再看利率差方面的因素。進入2021年後,超預期的日元兌美元貶值出現的背景是美國長期利率的上升。

|

但是,美國聯邦儲備委員會(FRB)主席鮑威爾在3月的美國聯邦公開市場委員會(FOMC)後的記者會上堅持了「至少在2023年底之前維持零利率政策」這一以往的態度。美國長期利率已開始在屬於疫情前的2020年初水準的1.5~1.9%尋找均衡點。

另一方面,日本銀行(央行)也在3月的貨幣政策會議上,作為抑制長期利率上升的手段,新引進了「連續限價購債制度」。日本的長期利率穩定在零附近,日美間的利率差也逐步重回穩定。

日元匯率會就這樣穩定在105~115日元區間,重現「缺乏波動的日元」狀況嗎?如果存在放量波動的可能性,或取決於美國經濟的動向。世界隨著新冠疫苗的普及,將漸漸重返疫情前的經濟,但在美國,零利率政策和大規模財政刺激維持,經濟比疫情前更加過熱的可能性也難以否認。

日本Office Fukaya Consulting的代表深谷幸司認為,如果美國長期利率達到2%大關,日元兌美元貶值將再次加速。深谷指出「自去年秋季起增加買入日元持倉的對沖基金因年初以後的日元貶值而被迫重新買入美元,日元升值和日元貶值都容易出現」,同時預測稱如果美國長期利率進一步走高,迅速賣出日元、買入美元的可能性很高。

儘管經歷了疫情的衝擊,但如果2021年日元匯率維持在105~115日元的區間內的話,將是在5年裏持續「不波動的日元」狀況。獲得日元匯率的穩定是日本政府長期以來的夙願,但實際情況或許是利率波動和貿易活動都不活躍的經濟停滯的一個佐證。

日本經濟新聞(中文版:日經中文網)編輯委員 小栗太

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。