資源漲價招致「隱性日元貶值」

2022/03/09

在俄烏局勢引發的市場混亂之中,日元兌美元匯率維持穩定。不過,如果考慮到原油等商品行情的上漲,從實際的日元實力來看,此前的下降趨勢有可能正在進一步加強。今後,在看不見的地方,日元貶值的加劇程度或將刷新歷史新高。對日本人從海外購買商品的購買力將出現令人擔憂的負面影響。

|

「日元和美元都成為來自歐元區等靠近俄羅斯地區的資金避風港,由於容易呈現相似趨勢,美元兌日元匯率保持穩定」,日本貨幣當局內部出現了這樣的説法。

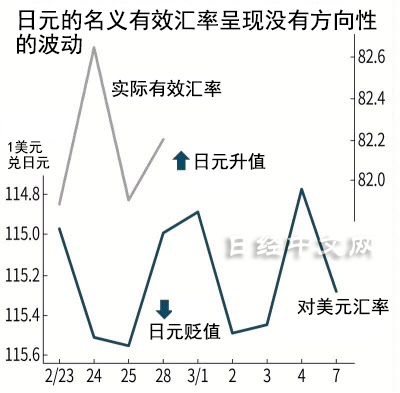

在俄羅斯開始進攻的2月24日以後,美元兌日元匯率徘徊在1美元兌114~115日元,並未出現明顯的方向性。雖然日元對歐元等有所升值,但根據貿易額、對日本主要貿易夥伴國和地區的貨幣兌日元匯率進行加權平均得出的名義有效匯率(國際清算銀行和日本銀行發佈,顯示日元的綜合價值)在截至2月28日的數據上沒有明顯波動。

|

不過,這是名義匯率的情況。可以想像,根據海內外物價漲幅差異對名義有效匯率加以修正的實際有效匯率(顯示日元的實際綜合價值)將呈現不同的趨勢。

在實際有效匯率的基本看法下,如果海外物價走高,進口成本將提高,日元的購買力也隨之下降。雖然無法根據國際清算銀行等的數據確認每天的波動,但最近的商品行情上漲有可能成為拉低日元實際價值的因素。

3月7日,北海布蘭特原油期貨一度暴漲至近140美元/桶。比上週末上漲了約2成。顯示國際商品行情綜合價格波動的Refinitiv CoreCommodity CRB指數也在3月7日之前的2周內上升了約14%。輸入型通貨膨脹壓力將對日元的實力産生影響。

由於以新冠疫情引發的供應制約為開端,海外物價上升,日元的實際有效匯率(以2010年為100)1月降至67.55,創出約50年來最低水準,但目前實際日元貶值或正在進一步加劇。

|

關於在看不見之處加劇的日元貶值程度,觀察名義有效匯率減掉實際有效匯率之後的數值即可知曉。2021年12月為15.04,創出歷史新高。2022年1月小幅下降,但可以説「隱性日元貶值」今後或將創出新高。

進口物價的上漲將給國民的購買力帶來負面影響,在這一點上,海外也不例外。但日本的大部分資源依賴進口,以經濟的低迷狀態為背景,工資遲遲沒有提高,輸入型通貨膨脹的負面影響更容易變得明顯。

日本的工資提升遲緩,企業難以將進口成本上漲轉嫁到銷售價格上。正在陷入收益被壓迫、加薪更困難這一惡性循環。這是招致日元實際貶值的海內外物價漲幅差異的背景。SMBC日興證券的丸山義正表示,1月全球消費者物價平均同比上漲6.2%。可以清楚看到日本(僅為0.5%)的低迷狀態。

市場上還存在「顯性日元貶值」這一預期。摩根大通銀行的佐佐木融認為,「如果原油價格走高,日本進口額激增,將導致日本貿易收支惡化,或將成為拉低名義日元匯率的因素」。

本文作者為日本經濟新聞(中文版:日經中文網)編輯委員 清水功哉

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。