日元貶值發生了質的變化

2022/06/14

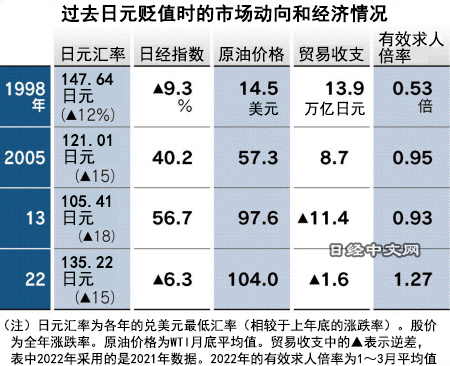

在日元匯率跌至24年來最低水準的情況下,6月13日的日經平均指數下跌836點,跌幅為今年第三高。過去,對出口的期待推高股價,形成日元貶值、股市上漲的局面,如今則截然不同。分析一下1998年以後的日元貶值局面可以看到,貿易結構和勞動力市場的變化導致日元貶值很難帶來好處。日本在世界出口額中所佔的份額比1998年減少了一半。對增長領域投資不夠也是背景原因之一。

只要日元貶值,就有望帶動出口企業的收益提升,股市也會同步上漲,這是迄今為止日本經濟的基本構圖。2005年和2013年的日元貶值局面就是這樣的形式,日經平均指數的年上漲率分別達到40%和57%。貨幣貶值過去一直是日本經濟的東風。

1998年的日元貶值是個例外。當時金融機構接連破産,出現了日元貶值和股市下跌同時發生的「拋售日本」的局面。持續出現信用緊縮,拋售日元的價格一度低至1美元兌換147日元。

目前雖然沒有出現1998年那樣的金融危機,但從貨幣貶值未給日本經濟帶來好處這一點來看,此次的日元貶值明顯發生了質的變化。日生基礎研究所經濟調查部長齋藤太郎指出。「這次的日元貶值,很大程度上是與原油價格上漲同步進行的」。2005年,西德克薩斯中質油(WTI)期貨的近期合約為每桶40~60美元左右,不到當前價格的一半,日本貿易收支出現了8.7萬億日元的順差。

|

2013年的日元貶值則伴隨著原油價格上漲和貿易逆差,與此次存在共同點。在東日本大地震後原油進口增加的情況下,原油價格達到了每桶110美元水準,貿易逆差成為固定局面。但當時人們仍充滿期待地認為,日元貶值的話,日本國內的出口就會擴大,從而給日本經濟帶來好處,這種期待推動了股價上漲。

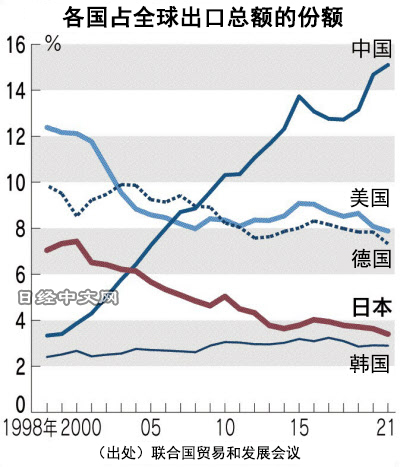

從1998年至今的24年間,貿易結構已發生了變化。與2013年相比,生産進一步轉移到國外,聯合國貿易和發展會議(UNCTAD)的調查結果顯示,日本出口在全球出口總額中所佔的份額由1998年的7.0%到2021年降至3.4%,降至一半以下。

|

作為世界工廠崛起的中國佔出口總額的份額由3.3%猛增至15.1%,影響很大,日本與保持在7~8%的美德也拉開了差距。

在汽車等領域,日本將高附加值産品的生産留在了國內,「即使日元貶值,不降低按美元計算的銷售價格,出口數量沒有增長」(高盛集團負責日本經濟的首席經濟學家馬場直彥)。基於日本在2013年以後的日元貶值背景下實際出口數量沒有增加的經歷,這次股票市場並沒有抱多大期待。

而進口方面,IT産品等的進口增加。比如智慧手機領域,美國蘋果的iPhone等在日本市場上擁有很強的競爭力,即使日本國內的售價隨著日元貶值和美元升值而上漲,消費者也大多選擇iPhone,而不是國內廠商的便宜商品。

一方面出口沒有擴大,另一方面智慧手機及半導體等的進口容易居高不下,這使得日本面臨著貿易收支容易惡化的結構性問題。

|

| 資料圖 |

人手短缺的影響也不容忽視。當前有效求人倍率(指有效職位數量與有效求職人數之比)為1.27倍,而2005年和2013年低於1倍。瑞穗證券的首席經濟學家小林俊介表示,「在有效求人倍率上升的情況下,即使想隨著日元貶值而增加日本國內生産,也難以如願招到在工廠上班的工人」。

根據歐洲委員會的數據進行計算,表示每個勞動者可以使用的資本設備量的「資本裝備率」如果以1998年為100,則日本在110左右觸頂,從2009年開始逐漸下降。與美國升高到150左右、歐元區升高到120的情況形成對照。投資不足導致日本的出口競爭力下降。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。