阿里巴巴股價被低估50%?

2023/04/18

中國最大的電子商務(EC)企業阿里巴巴集團3月下旬提出了拆分為六大業務的重組計劃。由於作為大型綜合企業的低效率和業務評估的困難,股價與理論價值相比大幅低估,長期作為股東相伴的軟銀集團(SBG)也出售持股的大部分。能否通過拆分使核心的電商以外業務和資産的價值得以顯現,開闢股價反轉的道路?

|

| 資料圖(Reuters) |

新組織採用控股公司制,將拆分為淘寶天貓商業、國際數字商業和雲智慧等6個業務公司。分別由各自的CEO和董事會經營。除了阿里巴巴繼續100%持有的淘寶天貓商業之外,籌集外部資本和進行首次公開發行(IPO)也變為可能。

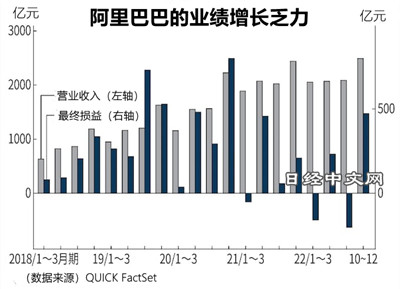

在重組計劃公佈之前,阿里巴巴集團12個月後的預期PER(市盈率)從2年半前的近30倍降至約10倍,總市值也縮水至最高的2020年10月的約4分之1。新冠疫情被認為將給電商有優勢的阿里巴巴帶來東風,但季度營業收入自2021年以來一直處於持平水準。圍繞阿里巴巴,雖然存在監管的壓力等,但從主要業務的業績變化來看,在集團規模日趨龐大的情況下,存在經營變得低效的可能性。

|

首先,主力業務增長正在放緩。大和日華的熊力指出,「投資者一直作為評估阿里巴巴基準的中國電商業務市場日趨成熟,增長預期正在下降」。

在此基礎上,第二支柱的培育進展遲緩。將各業務的營收增長率與國內外競爭對手平均水準相比,近年來劣勢明顯,中國電商業務佔阿里巴巴整體營業收入的比例一直保持在近7成。由於「組織結構逐年複雜化」(野村國際的史家龍),陷入未能迅速應對網際網路行業激烈競爭的「大企業病」。

能否借助重組計劃打破這種停滯?阿里巴巴股價目前比公佈重組前上漲12%,可以看出市場給予一定的積極評價。

|

投資者寄予厚望之一的是綜合性企業價值被低估的「多元化折價(conglomerate discount)」的縮小。美國高盛集團的的羅納德·龔(Ronald Keung)表示,實際上「核心電商以外的業務和投資被評估為零,超過500億美元的凈現金也未被考慮在內」。

羅納德·龔估算認為,與阿里巴巴業務和資産的價值相加的潛在股票價值相比,目前的股價已被低估約50%。大和日華的熊力也指出,「成長性高的雲計算業務等並未得到適當的評價,這正在使阿里巴巴股票的折價變大」。

SBI證券的李燕表示,如果各項業務的獨立融資和IPO變得具體,「隨著增長潛力的提高和財務資訊的公開等,市場也更容易進行評估,這可能帶來折價的縮小」。有美國媒體今年3月報導稱,阿里巴巴旗下的物流公司力爭最早年內在香港上市。

|

此次的拆分計劃或有助於政府監管影響趨於緩和這一預期也有所加強。有觀點認為分散壟斷的實力符合政府的想法。在創始人馬雲回國一事傳出的第二天公佈消息,也推高了外界的預期。

科技行業的激烈競爭和全球經濟的不確定性今後仍將持續。據高盛的羅納德·龔估算,2020年以後率先實施物流等分拆上市的競爭對手京東集團(JD.com)的股價仍比潛在價值低約50%。軟銀集團為出售阿里巴巴股票而後悔的那一天是否會到來?

日本經濟新聞(中文版:日經中文網)堤健太郎

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。