中國股市要走日本「路線圖」?

2018/11/06

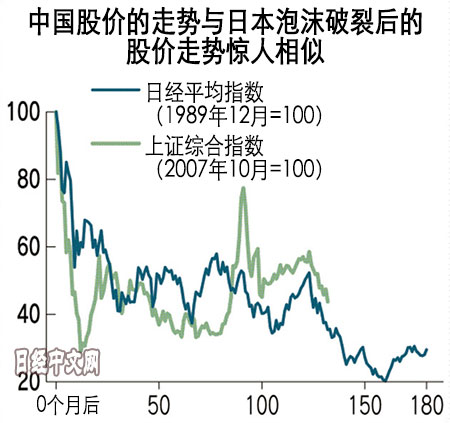

藤田和明:經歷泡沫經濟和債務過剩的國家會為善後處理而苦惱。在市場上,摩根士丹利投資管理公司首席全球策略師魯奇爾·夏爾馬將其嘲諷為「債務之吻」,中國似乎也無法例外。比較中國股市的走勢與泡沫破裂後的日經平均指數,可以發現二者有驚人的相似。

進入2018年以來,中國股市的調整色彩十分濃厚。上證綜合指數較2017年末下跌了21%,在主要市場中的跌幅十分明顯。野村證券首席經濟學家木下智夫表示,「中美貿易戰和國內基礎設施投資減速這兩個原因壓低了中國的股價」。

|

回顧過去可以發現,上證綜合指數月末股價的最高點出現在11年前的2007年10月。將上證的股價走勢與1989年12月達到頂峰的日經平均指數相比較,能發現一條顯示當前中國所處位置的輔助線,中國現在剛好處在日本2001年初的水準。

當時的日本IT泡沫崩潰,股價暴跌。由於股價下跌,銀行持有的股份出現賬目損失,市場擔憂再次引起金融不安。

當然,不可與當下的中國一概而論。不過在面臨債務過剩、市場開始認為不能繼續依賴財政刺激和資金力量這些方面,中日的情況很相似。

中國政府在2017年秋季指示企業和地方政府壓縮債務。但是,2018年夏季固定資産投資實際放緩後,以基礎建設為中心的相關股票大幅下跌。

此外,股價下跌産生的負面連鎖反應也一樣。目前在中國,質押公司股票融資的企業很多。因為股價下跌,面臨著追加抵押或削減貸款的情況。

在10月股價下跌時,中國通過表明救市姿態的「口頭介入」阻止股價下跌。而日本是在股價下跌後成立了收購銀行等所持股權的機構。

中國的債務激增源於2008年4萬億元的經濟刺激對策。2007年底企業債務佔國內生産總值(GDP)比重為97%,而2018年3月底上升到了164%。國際貨幣基金組織(IMF)警告稱,債務激增易引發危機。

有觀點指出,中國的情況與房地産泡沫導致日本家庭收支情況受損的日本不同。另一方面,中國的「影子銀行」持續膨脹。

大和綜研的經濟學家齊藤尚登擔心的是理財商品。理由是加強監管會使資金減少,從而導致股價下跌,壓縮過剩債務的去槓桿化的難度還在後頭。

接下來要關注將於近期舉行的十九屆四中全會。SMBC日興證券的平山廣太表示,「再次刺激經濟?還是推進結構改革?在貿易摩擦之際中國如何選擇受到關注。」

在日本,當時的小泉純一郎政府採取結構改革路線,在經歷了更嚴峻的局面後股價出現反彈。

當然,也有市場走上了完全不同的道路。例如美國納斯達克綜合指數,在2000年達到頂峰後的10年裏,其走勢與日經指數相似。但是與第11年轉為下跌的中日股市不同,納斯達克指數持續上漲。這是因為蘋果等IT企業一路高歌猛進。

面臨難關的中國股市會成為世界風險的震源嗎?市場對中國股市的關注度進一步提升。

本文作者為日本經濟新聞(中文版:日經中文網)編輯委員 藤田和明

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。