日本半導體市佔率8年後為零?

2021/12/16

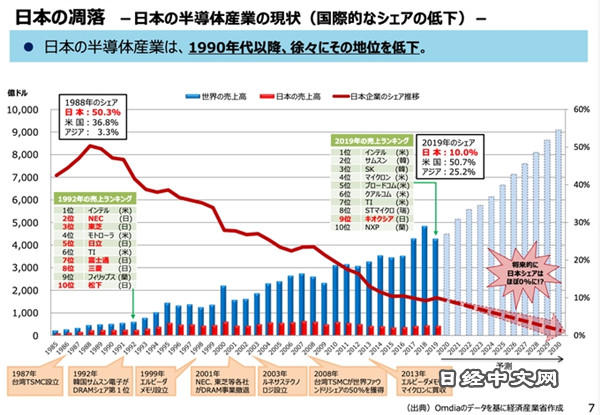

中山淳史:日本半導體的全球份額到2030年將減為零——或許顯得有些唐突,但提出這個問題的是日本經濟産業省。這是日本經濟産業省在6月發佈的會議資料《半導體戰略(概略)》的第7頁提示的預測圖,敲響了警鐘。

還剩下9年。不,由於再過半個月迎來新年,留給日本的時間實際為8年。那麼,如何才能使1988年(全球份額50.3%)以後持續下降的折線圖發生逆轉呢?

|

| 日本經濟産業省2021年6月發佈的會議資料《半導體戰略(概略)》的第7頁 |

「創造新的最終産品的能力減弱」

如果説日本2021年取得進展,那就是成功吸引世界最大的代工企業台積電(TSMC)入駐熊本。但對於日本政府給出4000億日元鉅額補貼,有觀點指出在公平貿易這一點上存在問題。而且並非日本的半導體廠商獲得份額,同時投資對象是「電路線寬為20奈米(奈米為10億分之1米)」這一10年前的技術,這也令人介意。

在日立製作所和索尼擔任主管半導體的董事、著有《日本半導體復興之路》等著作的牧本次生,將1986年日美半導體協定(鼓勵在日本市場利用外國産品)導致企業萎縮、成功體驗的反向影響以及缺乏領導者等列為衰退的原因,還表示「問題是創造新的最終産品的能力減弱」。

|

半導體産業可以分為上游(原材料和製造設備)、中游(半導體)、下游(最終産品)這3個階段。也許會將像上世紀80年代日本風靡一時的AV(音響影像)設備那樣,再次推進中游和下游的合作。這是因為要創造新的最終産品,不僅是電子和資訊設備企業,半導體廠商的行銷和策劃能力也不可或缺。

那麼,要問哪些領域具有復興的機會?很多專家認為是眼鏡型虛擬現實(VR)設備、包括自動駕駛汽車在內的機器人領域。由於日本在機械和汽車領域有優勢,就認為在機器人和汽車機器人領域應該會避免個人電腦和智慧手機那樣的失敗,但到底能否進展順利呢?

AI晶片製造企業在日本之外

觀察一下台積電。在日本生産的20奈米産品將成為用於智慧手機的圖像感測器和車載用MCU,但在美國,目前正在建設生産最尖端的3奈米産品的工廠。提到3奈米,用於數據中心的高性能處理器、以及據稱自2020年代後半期開始搭載於自動駕駛汽車的「人工智慧(AI)晶片」這一可能性很高。傳説中的「蘋果汽車」的大腦也有可能在這家工廠製造。

也就是説,令人擔憂的是設計和製造附加值高的AI晶片的企業將在日本以外誕生的可能性很高。豐田著眼於對外銷售,設立了開發自動駕駛汽車作業系統(OS)的新企業,但未必在日本進行相關晶片的製造。向半導體設計展開鉅額投資的「GAFA」和微軟也會瞄準汽車和機器人的大腦。屆時,日本是否具有相應的戰略?

如果美國IT(資訊化技術)巨頭採取行動,最大問題或許是資金實力的差距。盈利能力自不必説,在日美形成差距的是企業的價值創造能力,換言之,是金融實力的差距。GAFA和微軟的股票總市值巨大到與日本企業比較毫無意義。産品和服務的實力自不必説,將龐大收益毫不憐惜地投向股票回購和分紅的經營,也是美國IT巨頭的活力源泉。

QUICK FactSet統計顯示,蘋果的股東報酬(股票回購和分紅)今年超過9萬億日元,有望創出歷史新高。從包括微軟、Alphabet(谷歌控股公司)和Meta(原Facebook)在內的4家企業來看,規模也達到設備投資的1.8倍。

股票市場不再是融資的平臺,而是轉變為返還資金的平臺,形成了股東報酬→股價上漲→家庭的資産價格上漲和消費擴大→自身的利潤增加這一循環。這將強化吸引優秀人才和技術的迴圈。這並不是家庭儲蓄經由銀行成為企業融資的老舊資金迴圈。

「與其説是高科技失敗,不如説是金融的敗退」

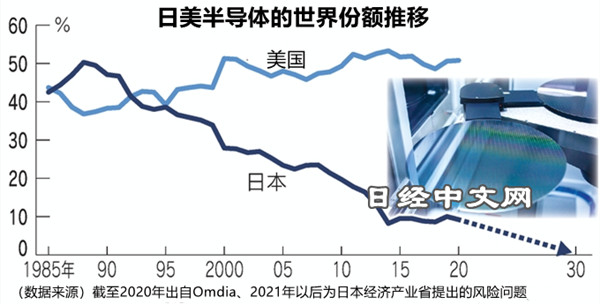

上世紀80年代曾出現相反的情況。當時美國企業以銀行借款為中心,同時處於高利率之下。而日本企業以高股價為背景,利用通過股權融資(equity finance,伴隨新股發行的融資)籌集的廉價資金,展開設備投資。結果産生了在半導體領域日本佔全球份額5成、美國佔3成的行業局面。

|

進入90年代後,美國試圖改變的是與日本的資本成本的差距。美國政府和企業合作,屢次批評日本的以帳面資産為前提的融資,再加上泡沫破裂和日元升值,日本的半導體設備投資在1992年以後出現銳減。當時,在證券公司負責半導體行業的武者調查的代表武者陵司回顧稱,「與其説是高科技失敗,不如説是金融的敗退」。

在日本,爾必達記憶體2012年陷入經營破産,鎧俠控股(Kioxia Holdings,原東芝)能在多大程度上作為日本企業獨立運營仍是未知數。要避免日本半導體的「香火」在剩下的8年裏熄滅,還需要具備追趕企業估值創造顯示出的美國活力和動物精神(animal spirits)的決心。只要吸引到台積電就好、提供補貼就行的討論是遠遠不夠的。

本文作者為日本經濟新聞(中文版:日經中文網)評論員 中山淳史

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。