半導體股不足為何突變過剩隱憂?

2022/07/05

本應短缺的半導體突然出現供應過剩隱憂,投資者一頭霧水。這是因庫存週期影響而在數年重覆一次的半導體行業驟變的惡夢。半導體股的局面正在改變,進入考慮到企業業績惡化的「逆業績行情」。

「最近,行業的需求狀況正在走弱」,美國半導體存儲晶片廠商美光科技6月30日發佈的聲明引發衝擊。在7月1日的美國股票市場,半導體概念股全面下跌。

「比IT泡沫更為嚴重,台積電(TSMC)等前3家以外將出現盈利惡化,重組或將拉開序幕」,英國調查公司Omdia的南川明認為除了最尖端晶片以外,將陷入供應過剩,敲響警鐘。

在繁榮時期,半導體需求直線式增加,但産能則只能階梯式樣增長,因此假需求(重覆下單)會激增。隨後,如果經濟減速導致需求告一段落,「意料之外的庫存」反而將膨脹。

|

在各企業相繼啟動鉅額設備投資之際,由於加劇的通貨膨脹和出行限制的放寬,智慧手機和個人電腦等耐用品的需求減退。半導體需求已踩下急煞車。

野村證券認為2023年全球半導體營業收入比上年減少0.5%,但根據經濟情況,降幅有可能達到「1.5左右到1.9%」。對生産計劃的誤讀等導致的汽車産業晶片短缺也有可能遲早趨於緩解。

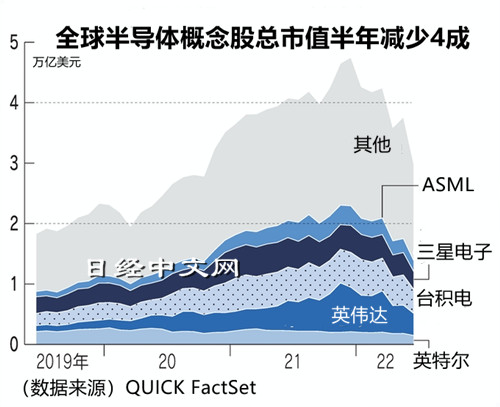

QUICK FactSet統計顯示,世界主要半導體相關企業(40家)的總市值截至7月1日為3萬億美元。與2021年底相比減少了近1.8萬億美元(4成)。降幅居前列的企業有台灣的聯發科技、美國英偉達、功率半導體廠商德國英飛淩科技 (Infineon Technologies AG)、製造設備廠商美國應用材料公司和日本的東京電子(按美元計算)。

半導體的供應過剩問題曾是2000年IT泡沫破裂的契機,當時原因在於供給端。源自押注技術創新的過剩産能。另一方面,此次主要原因則是傳染病、戰爭和通貨膨脹等外在因素導致的需求迅速變化。南川表示「生産可以控制,但需求難以控制」

在出口的2成是半導體的南韓,6月的出口額僅比上年同月增長5.4%,創出1年零7個月以來最低增速。南韓的出口和美國供應管理協會(ISM)的製造業景氣指數存在正相關。

當然,ISM指數和美國標普500指數的EPS(每股收益)也存在明顯的正相關。QUICK FactSet數據顯示,截至6月底的12個月預期EPS比上年同月增加19%,但通過ISM指數推算的理論值則為增長7%。有觀點認為分析師預期過度樂觀。

在日本,高科技企業已啟動産能壓縮的可能性很高。日本經濟産業省數據顯示,電子零件和器件工業的生産指數(經季節性因素調整後)5月為107.1,比上月下降3.8%。該指數和日經平均指數在統計上也存在明顯的相關。通過5月的數據計算,日經平均指數的理論點位為2萬3600點左右。

因做空次貸泡沫而聞名的美國著名投資者麥克·貝瑞(Michael Burry)將「長鞭效應(bullwhip effect)」帶來的過剩庫存問題視為通貨緊縮的脈動,曾預測美國將轉向貨幣寬鬆。「長鞭效應」指的是需求資訊從需求端傳到供給端的過程中不斷放大的現象。

「需求結構發生變化,‘矽週期’已經消失」,只要出現這種論調,就會轉向蕭條,這是半導體的歷史。不過,耐用消費品佔美國消費者物價指數(CPI)的比例還不到1成。對高通貨膨脹和失業並存的擔憂並未消失。

本文作者為日經QUICK新聞 編輯委員 永井洋一

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。