索尼利潤預計大增70% 連續2年創新高

2019/02/02

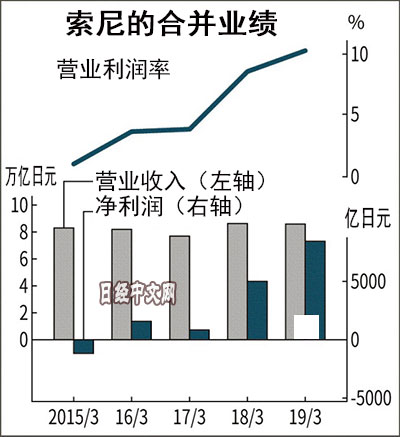

2月1日,索尼宣佈2018財年(截至2019年3月)合併凈利潤(美國會計準則)同比增長70%,達到8350億日元。由於遊戲和音樂等內容業務的擴大,盈利能力提高,將連續2年創出利潤新高。全年分紅預期也將同比增加7.50日元,達到35日元,繼上財年之後繼續增加分紅。

|

此前預測凈利潤增長44%,達到7050億日元。上調的主要原因是在美國受益於稅負減少。由於利潤水準穩定,追加計提相當於稅金預付的遞延稅項資産,稅負率將暫時降低。

顯示主業盈利情況的營業利潤增長18%,達到8700億日元,與此前預期相同。賺到過半收益的遊戲和音樂等內容業務表現強勁,但由於全球手機銷量減速,半導體業務將盈利預測下調100億日元。

預計營業收入減少1%,為8.5萬億日元。此前預測增長2%,達到8.7萬億日元,但由於金融業務營收減少産生影響,下調2000億日元。

同一天發佈的2018年4~12月合併財報顯示,凈利潤同比增長63%,達到8284億日元,作為同一期間創出新高。

從遊戲等娛樂到電視、相機等電子産品的廣泛盈利基礎,支撐了索尼的業績。作為主要搖錢樹的遊戲出現觸頂隱憂,同時手機減速導致半導體增長乏力,在此背景下,「復甦的電子業務」顯示出存在感。

音樂和遊戲等持續收費業務是主要的盈利來源,這一點在本財年沒有改變。但「PlayStation4」作為遊戲機迎來生命週期的最後階段,2018年10~12月部門營業利潤為730億日元,同比減少14%。

關於半導體的全年盈利預期,原本預測同比減少15%,降至1400億日元,但此次下調為減少20%,降至1300億日元。用於手機的圖像感測器面臨逆風。全年營業收入計劃將削減2000億日元,其中繼投資環境惡化的金融業務(減少900億日元)之後,降幅巨大的是半導體(減少400億日元)。

電視等「家庭娛樂和音響」業務營收同比減少6%,但利潤與上年持平,達到860億日元。中國等市場的需求減少令人擔憂,但索尼的高附加值路線不易受到影響。

索尼在過去10年內曾出現了總計8000億日元規模的虧損。由於一味地追求規模擴大,索尼敗給了南韓三星電子等。隨後改為從外部採購面板,集中於聲音和畫質等能發揮優勢的領域,「沒必要得到所有人的認可」,專注於高價位産品。

包括相機在內的「影像産品及解決方案」業務營業利潤也同比增長8%,達到810億日元。由於智慧手機的普及,曾是主力産品的卡片數位相機市場銳減。發揮自主開發圖像感測器優勢的無反相機開拓了專業人士等需求,成功復甦。大路貨化的煩惱揮之不去。但是,如今索尼的綜合能力得到發揮。

日本經濟新聞(中文版:日經中文網)菊池貴之 岩戶壽

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。