半導體記憶體的疲軟行情加劇

2023/03/14

半導體記憶體的行情惡化正在加劇。南韓SK海力士等各記憶體廠商2022年10~12月相繼陷入虧損。由於智慧手機的需求放緩等影響,半導體庫存增加,價格的下行壓力仍在持續。此前有觀點認為在數據量持續增加的背景下,半導體市場將維持穩定增長,但仍未克服週期性的行情惡化。

|

記憶體的業務環境正在迅速惡化。南韓三星電子的半導體業務2022年10~12月的營業利潤同比同期下降97%。SK海力士和鎧俠控股等也出現營業虧損。

「創出2008年以後最大跌幅」

原因是記憶體價格下跌。以三星為例,2022年10~12月用於臨時存儲的DRAM價格比2022年7~9月下跌逾30%,用於長期存儲的NAND型記憶卡價格下跌近30%。SK海力士的首席財務官(CFO)金祐賢也表示,「創出2008年以來最大(價格)跌幅」。

台灣調查公司集邦諮詢(Trend Force)的數據顯示,記憶體價格自2022年7~9月轉為下跌走勢,2022年10~12月相比7~9月暴跌20~25%。預計2023年1~3月也出現逾1成的下跌。

|

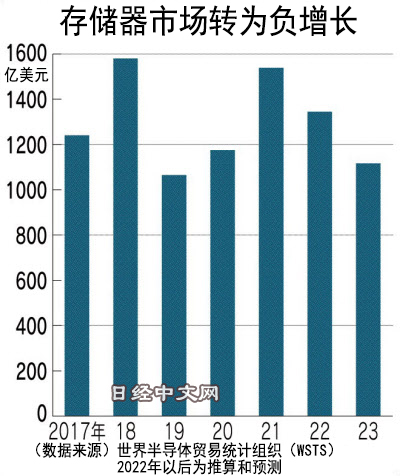

世界半導體貿易統計組織(WSTS)11月發佈的市場預測(按金額計算)顯示,記憶體市場2022年減小12.6%,2023年將減小17%。邏輯半導體市場2023年將同比減小2%。2023年的半導體市場將自2019年(減小12%)以來首次低於上年。

半導體行業在數十年裏維持的繁榮與蕭條的週期縮短,穩定增長將持續下去——2010年代後半曾出現這樣的樂觀論調。認為隨著智慧手機和數據中心所需的數據量增加,處理和存儲所需的半導體的需求將隨之增加。

全球流通的數據量本身正持續增加。美國調查公司IDC在2022年推算稱,全球數據生成量到2026年將達到221ZB(1澤相當於1兆的10億倍),增至2022年的2倍以上。2025年將達到175ZB,以超過2018年預測的速度增加。數據中心等使用的伺服器市場在2023年將同比增長3%,雖然與2位數增長相比暫時放緩,但有望維持增長。

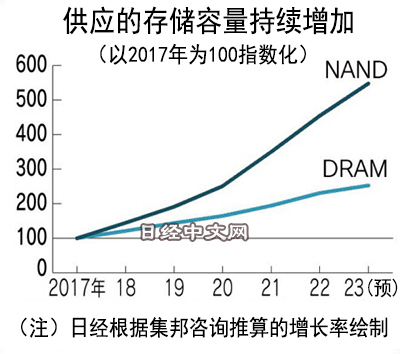

如果把標準改為存儲等的「容量」,將更為明顯。集邦諮詢的數據顯示,按存儲容量(bit)計算的記憶卡出貨量2022年增長29.8%,2023年也將增長20.6%。過去5年維持年率3成左右的增長率。

半導體本身隨著技術的進展,單位性能的單價不斷下降。如果性能隨著電路的微細化等而提高,即使是相同半導體,運算也更快,能存儲的資訊量不斷增多。除了企業的競爭之外,需求方的要求水準也在提高,半導體價格不會像性能的提高那樣上漲相同幅度。

|

以記憶體為例,單位存儲容量的單價將下降。日本調查公司Techno Systems Research的數據顯示,使用記憶卡的固態硬碟(SSD)的1GB成本截至2022年降至0.107美元,還不到2018年的一半。

難以減小供應

如果需求的增加速度超過價格的下跌速度,將推高半導體市場。但是,自2022年下半年起,供需平衡明顯瓦解。尤其是佔記憶體總需求4成左右的智慧手機的出貨明顯減速。IDC的數據顯示,全球智慧手機出貨量2021年達到13億5980萬部,到2022年因中國經濟惡化等原因而減小11%。

面對最終需求的迅速放緩,從製造需要數個月的半導體來看,生産踩下煞車的速度並未跟上。在半導體行業,記憶體領域並未實現壟斷化,具有難以減小供應的一面。在這期間,商社和客戶的庫存增加,暫時出現供應過剩的半導體産品面臨強烈的價格下行壓力。

|

| 記憶體市場萎縮,但按照存儲量計算的供給量持續增加 |

各記憶體廠商預測稱,「1~3月的庫存水準越過頂峰,下半年將迎來供求改善」(SK海力士)。如果客戶和庫存的調整告一段落、出貨量增加,市場規模也將轉為復甦態勢。

股票市場也開始押注記憶體蕭條的改善。各半導體廠商的股價在2022年底觸底,進入復甦態勢。三星3月8日的股價比2022年底上漲9%,SK海力士上漲16%。但與2021年底相比仍處於下跌2~3成的水準,目前處於觀察半導體行情何時能恢復平衡的階段。

智慧手機等最終需求的重振受到宏觀經濟左右。半導體相關企業的首腦表示,此次半導體行情下滑「達到至今從未經歷過的規模」,未來的不確定性依然突出。在技術開發和啟動量産工序所需的投資規模增加的背景下,如果業績惡化的局面持續下去,各半導體廠商的經營選擇將越發睏難。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。