日本大企業紛紛減資變「中小」

2021/03/09

日本接連出現了大企業減少註冊資金、形式上改為中小企業的例子。企業原本應當有效利用從股東手中籌集的資金來擴大規模。日本大企業採取無奈之舉的根本原因在於稅負會隨著註冊資金的多少發生變化。如果稅負與實際經營情況産生較大偏差,就會欠缺稅收公平性。

在日本,如果企業的註冊資金在1億日元以下,稅制上就會被當做中小企業對待,繳納法人稅的稅率較低。並且不屬於即使虧損也要繳納法人事業稅(地方稅)的「外形標準課稅」對象。這原本是為了照顧規模小、經營上不夠從容的企業。

|

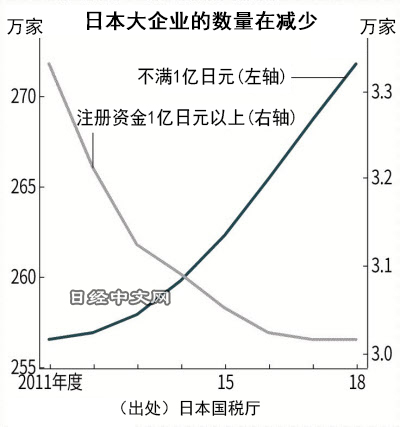

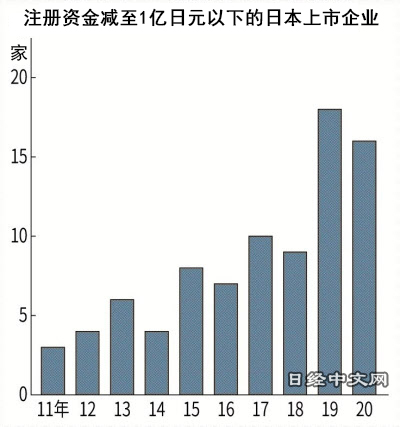

近年來,日本大企業通過減少註冊資金來縮小規模的動向引人注目。日本國稅廳的統計顯示,2011年度註冊資金達到1億日元以上的企業約有3萬3千家。2018年度減少到3萬家。日本經濟新聞旗下的QUICK的數據統計結果顯示,在遭到疫情直接衝擊的2020年,僅上市企業就有16家將註冊資金減至1億日元以下。

|

運營居酒屋「莊屋」等的日本大莊公司2020年8月將註冊資金由86億日元壓縮到了1億日元。大莊9~11月的合併最終損益出現了17億日元的虧損,疫情下業績持續低迷。除了抽出部分註冊資金來彌補損失之外,該公司的另外一個目的是減輕稅負。

進入2021年以後,居酒屋連鎖Chimney、旅遊企業JTB、ANA Sales等相繼宣佈將註冊資金減至1億日元以下。餐飲和旅遊等受疫情衝擊較大的行業尤為突出。減資動向也擴大到了其他行業,比如由松下和索尼的OLED業務合併而成的JOLED從877億日元減少到1億日元。

|

| JTB門市 |

減資作為合法資本政策的一環,也是防止資金外流的合理手段。另一方面,也有聲音出於稅收公平性的角度,將減資視作一大問題。外形標準課稅的徵收依據是虧損企業也在接受行政服務,因此應該繳納。

2019年,日本上市企業中減資至1億日元以下的也多達18家。由於配合消費稅提高的無現金支付返積分制度的適用對象僅限於中小企業,上市企業紛紛強大政策末班車。時任日本經濟産業相菅原一秀表示「投機不可取」,對此顯露出不快。

2015年,正在經營重組的夏普在宣佈將1200億日元以上的註冊資金減至1億日元,之後又被迫撤回。原因是背離企業實際情況的減資受到集中批評。

如今在新冠疫情下,減資也可謂是應對危機的無奈之舉,但也有實證研究表明,從中長期來看,減資會降低企業的增長性。日本經濟産業研究所(RIETI)針對2000年代上半期引進外形標準課稅前後減資的企業,調查了其資産、營業收入及員工人數的變化,結果發現這些企業的增長力比未減資企業要差。

日本政府也並未袖手旁觀。2017年度的稅制改革將過去幾年平均收入超過15億日元的企業排除出了中小企業政策減稅適用對象。不過,國稅及地方稅的根本部分的區分並未改變。

不考慮盈利能力等而按註冊資金的區分來劃分稅負成為一種漏洞,以節稅為目的的減資成為可能。雖然存在缺乏稅收所需要的簡化機制的問題,但啟動導致中小企業事實上增稅的改革也有政治方面的困難。

儘管如此,如果「巨大的中小企業」繼續增加,可能會放大經濟和社會的扭曲。在很多企業都遭到疫情打擊的情況下,如何處理外形標準課稅這樣的機械區分也成為一大課題。執政黨稅制調查會的官員表示「需要考慮是否需要進一步處理」。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。