股市上被低估的日本材料企業的實力

2020/10/19

「日本瑞翁(Zeon)擁有出色的技術,股價是不是偏低了?」,9月下旬,摩根士丹利MUFG證券的渡部貴人收到了來自香港投資者的諮詢。

|

| 該圖由日本圖庫iStock的素材加工而成 |

瑞翁屬於輪胎用合成橡膠産量領先企業的汽車相關股。但在個人投資者中知名度較低,截至10月8日的市凈率(PBR,股價與凈資産的倍率)處在低於公司解散清算價值1倍的水準。渡部表示「儘管純電動汽車(EV)市場有望擴大,但這只股票卻不被看好」。

不過,瑞翁的技術實力不僅限於汽車行業。比如,在被視為超級材料之一、由碳原子結合而成的「單層碳奈米管」方面,瑞翁已成功生産出超高純度産品,與其主力産品橡膠相結合,可應用於人工肌肉和抗電磁波干擾板。不僅是醫療相關股,同時也屬於高速通信「5G」相關股。

擁有技術實力,卻不被股市看好

在日本的産業中,材料企業長期以來被認為擁有強大的國際競爭力。2018年日本的出口總額達到81萬億日元,其中工業材料與運輸設備(汽車等)的佔比並肩達到約為2成。然而,日本材料企業的存在感和在股市上獲得的評價卻不成正比。

日本經濟新聞(中文版:日經中文網)旗下的《日經Veritas》對30家擁有卓越技術的日本材料企業的股票進行了調查,發現市凈率低於東證主板(一部)平均水準(1.24倍)的股票有24隻,市凈率低於1倍的股票有20隻。而且,股價恢復到2019年底的水準的股票也只有6隻。

「問題在於隱形的優良業務賺取的利潤會被稀釋」,資産管理公司Comgest asset management的Richard Kaye這樣指出。他以積水化學工業為例表示「雖然擁有汽車薄膜等有吸引力的業務,但投資者很難對公司整體實施投資」。從2019年的業績來看,包括汽車薄膜等在內的高功能塑膠部門和醫療相關部門的營業利潤率約為12%,但規模更大的住宅部門卻止步於7%。

東麗也是一樣,雖然擁有碳纖維等在全球掌握很高份額的技術,但投資者也因為同樣的理由並未積極投資東麗的股票。不過,Richard Kaye表示,這些企業的高技術今後仍會繼續受到關注。

「日本材料廠商是否願意真正和我們對話呢?」,海外投資機構向專注於材料開發領域的風投企業(VC)Universal Materials Incubator(UMI,東京都中央區)的木場祥介提出了這樣的意見。以企業為對象而不直接面對消費者的材料企業,一般不擅長宣傳自己獨特的技術。木場嘆息:「(日本材料企業)沒有充分展現出自身魅力」。

與投資者對話,宣傳亮點

但反過來考慮,如果穩步推進「從通用産品向高收益産品轉型」、「積極與投資者對話」等措施,日本材料企業同樣可以成為釋放光芒的投資對象。

Comgest今年春季增持了在聚氯乙烯和半導體晶圓上擁有壓倒性優勢的日本信越化學工業的股票。因為執著于份額首位,信越化學工業一直把業務集中在擅長的領域,因此會産生「新冠疫情使得居家的情況越來越多,半導體需求堅挺,這將對晶圓的銷售額産生利多」(Richard Kaye)的邏輯。該公司的市凈率達到了2.2倍。

尤其是大型材料企業的業務是利益均沾的,很多被認為存在多元化折讓(conglomerate discount)。日本農林中金價值投資(Norinchukin Value Investments)首席投資官(CIO)奧野一成表示「雖然看到自己的優勢很重要,但還要看到自己的弱點,決定應該捨棄的東西」。

日本的材料企業處於5G、新一代汽車技術「CASE」及環保等新産業供應鏈的上游,佔據著不可或缺的重要地位,這是事實。《日經Veritas》作為投資的新判斷標準,探尋了這些企業在技術開發上的真正實力。

5G上游清一色是日本企業

2020年3月,日本也開始提供高速通信標準「5G」的商用服務。雖然有人指出,和約1年前就推出服務的美國與南韓相比,日本企業動作遲緩,但追溯到支援設備的供應鏈上游,發現日本材料企業有很強的存在感。

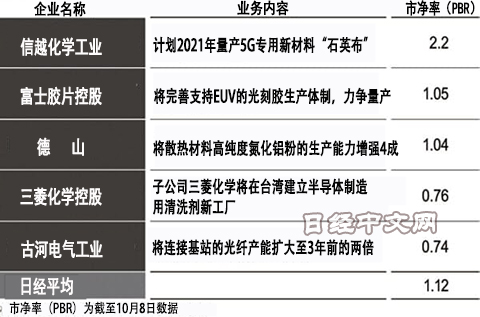

5G使用高頻電波,因此具有電信號易損耗的特性。據説按照原來的佈線基板所使用的樹脂,很難維持通信性能,在這種情況下,信越化學工業的「石英布」受到關注。如果能以極細的石英絲線為原料,用於佈線基板的材料,就可以大大減少信號損耗。信越化學工業計劃以2021年為目標完成量産體制。

隨著5G處理數據的容量增大,半導體産生的熱量也顯著增加。日本材料企業德山(Tokuyama)憑藉實現高散熱性能的材料氮化鋁,掌握全球7成份額,因此將毫不猶豫的通過投資提高産能。

|

由於半導體電路也在不斷微細化,因此EUV(極端紫外線)曝光裝置在相關領域將發揮巨大作用。在EUV的相關材料方面,也有很多日本企業涉足。富士底片控股將在靜岡縣建立支援EUV的光刻膠(感光劑)生産體制。

面向5G普及的材料也在積極增産。三菱化學控股將在台灣建設清洗劑新工廠,這種清洗劑將在去除尖端半導體用矽晶圓等附著的微小雜質等物質的工序中使用。被認為將供應給大型半導體廠商台灣積體電路製造(TSMC,台積電)等。

這些「隱藏的5G股」大多是隨著最終産品和服務的普及而中長期獲益的業務模式。除了追求最高份額、已完美將技術實力轉化為企業價值的信越化學以外,日本的其他材料企業都很難説向投資者充分宣傳了自身魅力,市凈率都低於日經平均的倍率。

尤其在日本化學行業中業務規模最大的三菱化學控股也受到了多元化折讓的影響,市凈率僅為0.76,在1倍以下。自己公司的技術實力將如何帶來利潤,這方面需要仔細向投資者進行説明。

日本經濟新聞(中文版:日經中文網)安西明秀、生田弦己、秦野貫、福本裕貴、岩野惠、花田幸典、刈野聰祐、梅國典、福冨隼太郎、渡邊繪理、山口平

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。