日本能否守住電池材料?

2021/02/18

在去碳化方面有望發揮重要作用的鋰離子電池材料是日本的「看家本領」之一,日本研究者也相繼因該領域的成果而摘得諾貝爾化學獎。不過,前景正在變得不容樂觀。日本企業正越來越難以跟上純電動汽車(EV)等電動化的需求步伐。在隔離膜(絕緣體)領域,日本化工企業旭化成被中國企業奪走了份額首位寶座。從電池企業來看,中國企業也取代松下不斷崛起。日本材料産業能否在供應鏈的變化大潮中繼續乘風破浪呢?

|

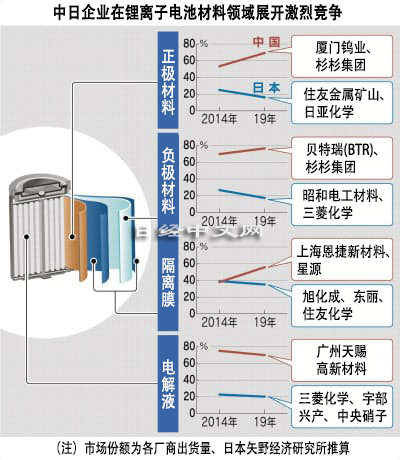

「2019年以後隔離膜的價格下跌超出想像」,日本住友化學社長岩田圭一對於超預期的行情下跌日趨充滿危機感。隔離膜是用於將鋰離子電池的正極和負極隔開的較薄材料,是電池的核心材料。獲得諾貝爾化學獎的日本人吉野彰所屬的旭化成和住友化學等日本企業此前曾佔據領先地位。

為何2019年以後價格下跌的速度會加快呢?尋找原因,一個事實浮出水面。那就是中國企業崛起這一電池材料的供應鏈的結構變化。

行情急速下跌

旭化成2019年拱手讓出了屬於主力業務的隔離膜的全球份額首位寶座。躍居首位的是中國上海恩捷新材料科技(以下簡稱:上海恩捷),市佔率比2018年提高4個百分點,達到18%。據稱該公司向中國和南韓LG化學等電池企業供貨,産品還被搭載於美國特斯拉在中國生産的純電動汽車。

上海恩捷目前相繼在中國和東歐推進産能增強。該公司的價格競爭力也很強。有業內相關人士透露「上海恩捷新材料的隔離膜單價僅為日本企業的一半左右」。在中國企業的拉動下,行情的下跌迅速加劇。

在電池材料領域,像上海恩捷這樣的中國企業不斷崛起。據日本矢野經濟研究所統計,從電池的正極材料、負極材料、隔離膜的全球供貨份額來看,2019年比2014年增加15~20個百分點。另一方面,日本企業聯袂喪失份額。背景包括從個人電腦和智慧手機等電子産品轉向車載電池市場、中韓電池企業的崛起以及全球轉向汽車電動化的潮流。

電池材料也迅速轉向車載用途。從鋰離子電池的供貨量構成比來看,面向電動汽車的用途有望從2019年的57%迅速增至2023年的71%。和電子産品相比,面向汽車的電池容量變大。對成本的要求也日趨苛刻,企業需要靠量産決勝負。

從屬於供給對象的電池企業來看,中韓企業的崛起也非常明顯。在車載電池的全球份額方面,2019年中國的寧德時代新能源科技(CATL)躍居首位。南韓LG化學通過與美國通用汽車的合資推進大型投資,正在迅速增加供貨量。

|

| 松下的鋰電池(資料) |

另一方面,業績低迷的松下在向與特斯拉共同運營的超級電池工廠「Gigafactory1」投入鉅資以後,並未推進大規模的電池投資。2020年4月,松下與豐田成立了車載電池業務的合資企業,但松下的出資比例僅為49%,將經營的主導權交給了豐田。在電池業務上失去靈活性,從對特斯拉在華汽車生産的供貨來看,中國和南韓的電池企業已成為核心。

日本的電池材料廠商也向LG化學等海外電池企業供貨,但主要客戶仍是松下。與中韓企業進行交易的當地材料廠商相比,在成本等方面面臨艱難的競爭。

事實上,寧德時代主要從中國企業採購電池材料。寧德時代的高管曾表示,依賴日本的必要性很低。在日本企業處於劣勢的背景下,有聲音表示「希望松下加把勁」(日資化學企業高管)。

|

車載電池的需求今後將進一步擴大。因為歐美和中國廠商向純電動汽車的過渡與全球限制汽油車的潮流齊頭並進。英法兩國公佈的方針分別是到2030年和2040年禁止汽油車的新車銷售。中國也決定到2035年新車銷售僅限於純電動汽車和混合動力車(HV)。

普及純電動汽車面臨的課題是降低電池成本。針對這一目標,特斯拉宣佈了自行生産電池組的方針。將對電極材料和生産工藝進行根本性改革,把單位容量的生産成本降到目前的56%。據美國高盛預測,蓄電池的成本到2027年將跌破每千瓦時100美元,降至2019年的一半。

但日本的化學企業接連發聲,表示準備與特斯拉的內部生産保持距離。原因是成本要求會變得更加嚴苛,在確保所生産電池的安全性方面心存不安。面對這一狀況,日本的化學企業究竟要如何應對呢?

三菱化學和住友化學開始行動,增強産能和削減成本。三菱化學將在電解液生産方面投資數十億日元,在2023年前擴充在美國、英國、中國等各地工廠的設備,把産能擴大到9萬噸,比目前增加5成。住友化學也面向車載用途,對採用芳綸樹脂的隔離膜進行生産改進,目標是生産成本較2017年削減4成。

也有日本企業置身其外

與此同時,東麗卻對車載用途的量産競爭抱著保持距離的態度。儘管在2022年之前將擴大隔離膜的産能,但隨後的增産計劃仍是一頁白紙。東麗社長日覺昭廣表示「車載用途難以盈利。在車載領域將專注於高端,還準備加強可以發揮優勢的民生用途」。

在技術層面上還出現與中國企業合作的動向。帝人開展為鋰離子電池的隔離膜進行噴塗的業務。通過噴塗可以使電池容量變大,並且提高安全性。該公司已在2019年和上海恩捷簽訂關於該項生産的技術授權合同,2020年底擴大了對象技術和用途。帝人社長鈴木純表示「車載用途的市場規模非常大。本公司的生産只限於一定規模,曾考慮由外部代工生産」。

在與中國的競爭加劇、競爭企業眾多的日本,業務重組也在不斷推進。電解液方面,三菱化學和宇部興産2020年不僅在中國,還在日本推進了業務合併。三菱化學擁有近300項電解液方面的專利。宇部興産的社長泉原雅人稱「包括智慧財産權在內,通過與三菱化學的業務合併提升了競爭力」。

製造最終産品的廠商一旦失去競爭力,會導致與其相關的零部件和原材料廠商走向衰弱。原材料屬於裝置産業,伴隨著大規模設備投資。從投資到收回成本的商業週期長,如何提升經營靈活性來應對急劇變化的外部環境將成為課題。

就像電子零部件和半導體製造設備企業一樣,即便是日本的最終産品企業失去競爭力,仍有許多日本企業緊緊抓住處於世界領先集團的最終産品企業,不斷提升全球競爭力。要想保住電池材料這一日本的傳統優勢領域,關鍵在於能否直面供應鏈的變化,積極進行業務結構的轉變。

日本經濟新聞(中文版:日經中文網)福本裕貴、岩野惠

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。