世界半導體設備企業業績明顯下滑

2023/02/21

世界半導體製造設備企業的業績減速日趨明顯。在9家主要企業中,8家的2023年1~3月(一部分為2~4月)營業收入比上年同期減少,或出現增速放緩。半導體市場的惡化導致需求下滑,美國的對華出口限制也産生負面影響。另一方面,由於認為利空因素已基本出盡的看法,股價已較早出現反彈。今後業績復甦時期的確信度和反彈力將成為焦點。

|

美國應用材料(AMAT)2月16日發佈的業績預期顯示,預計2023年2~4月營業收入為比上年同期下降4%~增長9%的60億~68億美元。預期的中間值(增長2%)作為營收的增減率創出3年半以來最低水準。

「正在發生存儲晶片客戶大量取消和推遲訂單的情況」,該公司首席財務官Brice Hill在同一天的電話記者會上這樣表示。雖然表現強勁的汽車晶片等構成支撐,但最尖端的運算用邏輯半導體和代工業務正在走弱。

從9家大型企業的2022年10~12月(AMAT為11~1月)來看,美國泛林集團(Lam Research)和日本愛德萬等5家企業實現了最終利潤增長。不過,觀察各企業1~3月(AMAT為2~4月)的營業收入預期,減速傾向明顯。泛林集團和Tokyo Electron等6家的營收或比上年同期減少,有望增長的愛德萬和SCREEN控股的增長率將降至約2年來最低水準。

|

| 半導體晶圓(資料圖) |

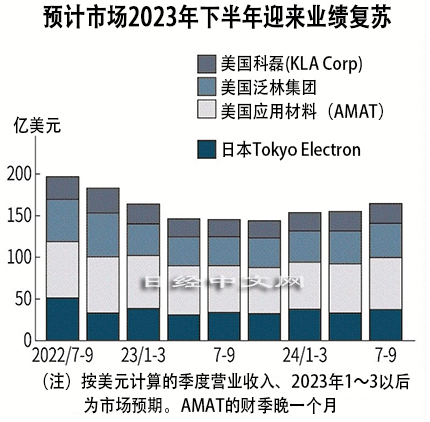

國際半導體設備與材料協會(SEMI)的數據顯示,2022年世界半導體設備市場規模達到1085億美元,創出歷史新高,2023年時隔3年出現負增長基本已成定局。Tokyo Electron和泛林集團預測稱,佔世界製造設備銷售大半的前製程設備市場2023年將比上年減少2成左右。

主要原因之一是半導體廠商的減少投資。由於智慧手機等最終需求的減退和經濟減速,半導體用戶已啟動最近數年積累的過剩庫存的壓縮,半導體行情正在迅速惡化。從影響尤其明顯的存儲晶片巨頭的2023年設備投資來看,南韓SK海力士將比上年減少5成以上,而美國美光科技減少4成左右。

美國的對華出口限制也成為沉重負擔。泛林集團估算稱,2023年營收將受到20億~25億美元的影響。由於中國半導體廠商的設備投資停滯,美國企業以外的設備需求也在下降。從2022年10~12月來看,Tokyo Electron的對中國營業收入比率降至22%,比上年同期下降約5個百分點。

|

「如果無法獲得美國的設備,中國客戶將難以生産。結果,我們的設備也無法銷售」,Tokyo Electron的執行董事川本弘如此説明。

圍繞美國對中國的半導體出口限制措施,預計日本和荷蘭也將保持一致步調,存在今後影響加強的可能性。

涉足將晶圓切割為晶片的後製程設備的迪思科感到警惕。該公司表示「限制措施主要瞄準前製程,但如果受到限制,生産或將逐步減少,將謹慎觀察動向」。涉足測試設備的愛德萬也表示「中國客戶的投資計劃或將調整,將關注(設備需求)」。

當然,在股票市場,越來越多觀點認為目前的利空因素基本已出盡。雖然各企業的股價在2022年以後大幅調整,但目前仍比去年底高出約2成。很多觀點認為半導體的去庫存將在2023年上半年告一段落,Tokyo Electron的社長河合利樹表示「製造設備市場將自2023年下半年前後起逐步復甦」,對這種前景的期待正在加強。

|

對於日本政府跟隨美國實施對華出口限制,高盛證券的中村修平表示「(按照去年10月公佈的美國限制措施)只要限制對象並未擴大,影響有限」。

今後的焦點首先是對復甦時期的確信度。雖然存儲晶片復甦不可或缺,但SMBC日興證券的花屋武表示「如果中國智慧手機等最終需求持續疲軟,設備需求的復甦將變得緩慢」。關於半導體大企業的動向,三井住友信託資産管理的片山智宏表示「(2023年並未大幅減少投資的)台積電(TSMC)和南韓三星電子的投資計劃存在下調的風險」。

另外,復甦局面下的反彈力度也充滿不確定性。Tokyo Electron的河合社長考慮到數據中心相關需求和各國政府的半導體産業補貼等,表示「2024年前製程設備市場與創出歷史新高的2022年相比將持平或實現增長」,但三井住友信託資産管理的片山認為「由於對最終需求的擔憂等,股票市場缺乏信心」。股價要轉為全面上漲所需的利多仍顯得不足。

日本經濟新聞(中文版:日經中文網)堤健太郎、松浦奈美

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。