中國大銀行或迎來提高資本基礎難題

2015/11/10

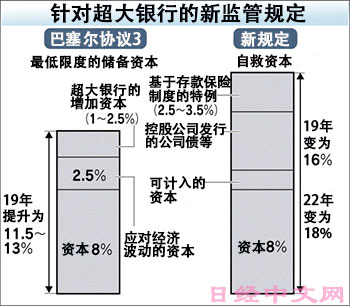

由日美歐等國的金融機構組成的金融穩定理事會(FSB)11月9日發佈了關於對金融系統影響巨大的「超大銀行」的新監管規定。為避免萬一陷入經營破産導致的稅金投入,要求銀行分2個階段提高風險資産中公司債和資本等所佔的比例,即到2019年提高至16%,2022年提高至18%。據估算,提高至18%時所需的追加融資額在世界範圍內達到約60萬億日元。其中大部分為中國的各銀行所需額,日本3大銀行等所受的影響很小。

新監管規定的對象包括易於對世界金融系統造成影響的日本3大銀行、英國匯豐銀行(HSBC)、美國摩根大通銀行、中國工商銀行等30家銀行。在雷曼危機後,為避免銀行陷入經營破産,實施了所謂的「巴塞爾協議3」資本監管規定,將資本充足率提高至8%以上。

此次的新規定是針對存在「大到不能倒」問題的大銀行的措施。目的是提升破産時消化損失的能力,降低對金融系統的負面影響,同時將投入國民稅金等的救助舉措降低至最小限度。

根據各國當局的協議,允許計入普通公司債,因此銀行無需立即通過增資等方式加強資本。此次的規定以控股公司為對象,為提高比率,控股公司可以代替旗下銀行發行公司債。日本3大銀行認為,「能夠順利應對相關規定」。

針對日本,還設置了基於存款保險制度的特例。銀行為防備今後倒閉破産,支付存款保險費,這部分金額現已達到近2萬4000億日元。可以將這部分金額作為「留存金額」計入資本對於日本三大銀行而言也十分有利。三大銀行內部有聲音指出,「還可能只憑藉利潤增加就能達到監管規定所要求的水準」。

相對於日美歐等已開發國家的銀行,新監管規定估計會給中國的銀行帶來更大影響。

金融穩定理事會公佈了多種情況下的追加資本的估算值。雖然對於如何計算資金缺口部分還留有討論的餘地,但最穩定的情況為18%,這時最低追加資本約為60萬億日元。不過,中國國內銀行的缺口部分相當於其中的約80%。

中國的銀行通常採用從存款人手中籌集資金,然後向企業等進行融資的經營模式。因公司債券等長期債券市場停滯不前,公司債券和資本等佔風險資産的絕對額較低。在經濟日益減速的中國,今後呆帳增加的擔憂也開始浮出水面。

圍繞銀行監管,金融穩定理事會和巴塞爾銀行監管委員會還同時對多個框架進行了討論,並計劃今後進一步加強監管措施。有觀點認為,「此次的新監管規定雖然在經營努力的範圍內可以實現,但今後需加大資本」(金融廳幹部)。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

|

此次的新規定是針對存在「大到不能倒」問題的大銀行的措施。目的是提升破産時消化損失的能力,降低對金融系統的負面影響,同時將投入國民稅金等的救助舉措降低至最小限度。

根據各國當局的協議,允許計入普通公司債,因此銀行無需立即通過增資等方式加強資本。此次的規定以控股公司為對象,為提高比率,控股公司可以代替旗下銀行發行公司債。日本3大銀行認為,「能夠順利應對相關規定」。

針對日本,還設置了基於存款保險制度的特例。銀行為防備今後倒閉破産,支付存款保險費,這部分金額現已達到近2萬4000億日元。可以將這部分金額作為「留存金額」計入資本對於日本三大銀行而言也十分有利。三大銀行內部有聲音指出,「還可能只憑藉利潤增加就能達到監管規定所要求的水準」。

相對於日美歐等已開發國家的銀行,新監管規定估計會給中國的銀行帶來更大影響。

金融穩定理事會公佈了多種情況下的追加資本的估算值。雖然對於如何計算資金缺口部分還留有討論的餘地,但最穩定的情況為18%,這時最低追加資本約為60萬億日元。不過,中國國內銀行的缺口部分相當於其中的約80%。

中國的銀行通常採用從存款人手中籌集資金,然後向企業等進行融資的經營模式。因公司債券等長期債券市場停滯不前,公司債券和資本等佔風險資産的絕對額較低。在經濟日益減速的中國,今後呆帳增加的擔憂也開始浮出水面。

圍繞銀行監管,金融穩定理事會和巴塞爾銀行監管委員會還同時對多個框架進行了討論,並計劃今後進一步加強監管措施。有觀點認為,「此次的新監管規定雖然在經營努力的範圍內可以實現,但今後需加大資本」(金融廳幹部)。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

- 相關新聞