深陷負利率的世界走向何方?

2019/09/20

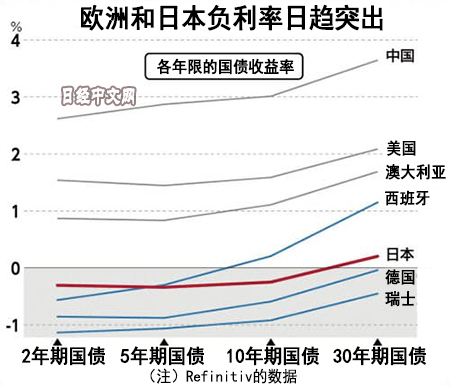

負利率在世界範圍內的擴大停不下腳步。收益率為負的債券的餘額在全世界達到約17萬億美元,與年初相比增至2倍,如今佔到整體債券的約4分之1。背後原因是世界性的景氣度惡化,貨幣寬鬆被認為將進一步被推進。歐洲甚至出現了利率為負的住房貸款。認為負利率將對金融系統和經濟産生負面影響等,將過度的低利率視為問題的聲音正逐漸增強。

以高於利息和到期時返還本金的合計額的價格買入債券,收益率將為負值。這是放貸方承擔利率的異常狀態。其背後存在押注債券進一步上漲(收益率下降)的短線投資者、以及找不到資金避風港、明知遭遇損失也購買債券的機構投資者。

|

在金融危機後的2008年12月,由於避險資金的流入,美國短期國債收益率在歷史上首次跌為負值。2012年以後,歐洲和日本的負利率政策擴大,債券的負收益率固定下來。在瑞士,甚至是45年期國債的收益率也「下沉」至負值。

在丹麥,銀行的利率設定方式開始「顛倒」。該國第3大的日德蘭銀行(Jyske Bank)決定,對大額存款帳戶收取每年0.6%的手續費,另一方面,推出了世界首開先河的負利率住房貸款。相當於「10年固定負0.5%」,貸款餘額將不斷減少。由於該國政策利率(可轉讓存單的利率)被設定為負0.65%,銀行表示「如持有現金,將蒙受損失」。因此採取了上述苦肉計。

日德蘭銀行負責住宅領域的經濟學家米凱爾·赫(音譯)表示,在該行「(住房貸款的)置換申請以歷史性速度湧來」。丹麥統計局發佈的住宅價格指數(以2015年為100)2019年1~3月為116.1,處於最高水準。

|

負利率帶來的不僅僅是經濟刺激效果。在歐洲,通過手續費使存款利率實質變為負的銀行增加,這正在成為政治問題。「應保護小額存款者不受負利率影響」,德國副總理兼財政部長肖爾茨(Olaf Scholz)8月提出想法稱,將討論禁止存款負利率在法律上是否可行。德國經濟依賴間接金融,偏愛儲蓄的人很多。「存款負利率」有可能在政治上難以承受,對靠利息生活的人構成打擊,導致經濟冷卻。

但是,美國普林斯頓大學的教授馬庫斯·布倫納梅爾(Markus K.Brunnermeier)表示,如果將負擔都推給銀行「將招致貸款減少和經濟低迷」。這就是認為如持續降低利率、將在某個階段對經濟産生負面影響的「逆轉利率論」。

實際上,由於負利率政策,「德國的銀行2018年將相當於上年利潤10分之1的23億歐元支付給歐洲中央銀行(ECB)」(德國銀行協會)。世界的銀行股的總市值為6.8萬億美元,因銀行的業績惡化令人擔憂,這一總市值比2018年初減少了2成。

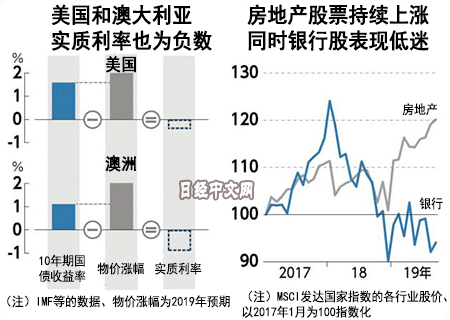

在處於負利率的社會,人們將一味追求現金,如果受收益惡化困擾的金融機構減少放貸,經濟從長期來看可能陷入停滯。重演日本曾跌入陷阱的「日本化」風險也將擴大。經濟比較堅挺的美國的10年國債收益率為1.5%左右,但考慮到物價漲幅(預期不到2%),實質為負。

歐洲央行和美國聯邦儲備委員會(FRB)將在近期相繼舉行政策會議。歷史上從未經歷過的負利率的世界的前方將是怎樣一番風景?任何人都難以預料。

日本經濟新聞(中文版:日經中文網)富田美緒,竹內康雄 布魯塞爾,筱崎健太 倫敦,石川潤 柏林

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。