新冠疫情招致「利率之死」

2020/06/18

新冠疫情蔓延正在加劇全球利率下降。各國央行聯袂下調基準利率,同時大量買入國債,即使進行大規模的財政刺激,利率也不再上升。利率功能受損導致的「利率之死」有著很大的副作用。目前全球正處在能否提高增長力的岔路口。

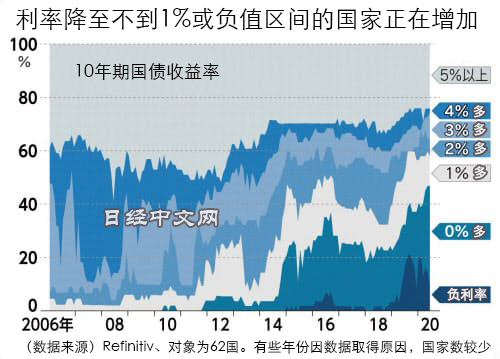

日本經濟新聞(中文版:日經中文網)基於金融資訊公司路孚特(Refinitiv)的數據調查全球62個主要國家截至6月12日的10年期國債收益率,相當於48%的30個國家在1%以下。其中10個國家為負值,20個國家為0%多一點。與2019年底相比,增加了美國、加拿大等6國。曾是高利率貨幣的澳大利亞元的收益率一度降至0.6%。泰國10年期國債收益率為1%區間等,新興市場國家的利率下降也很突出。

|

截至2010年,10年期國債收益率在1%以下的國家只有日本,一直被視為受人口減少和長期通貨緊縮困擾的日本的特有情況。但如今超低利率已成為全球性現象。

日本銀行(央行)前總裁福井俊彥在日本銀行內部的口述回顧中表示,「1%是利率功能發揮作用的最低水準」。利率通過企業的淘汰促進經濟的新陳代謝,還能預示財政惡化和通貨膨脹並發出警告。1%被視為利率能否發揮作用的大致標準,半數主要國家的利率低於1%,「利率之死」的趨勢出現擴大。

|

超低利率的直接導火線是疫情擴大。2020年總計有146個國家和地區實施了降息。為了彌補城市封鎖導致的需求減少,各國政府決定投入鉅額財政。為支撐政府的融資,央行通過大量買入國債等拉低了利率。

國際金融協會(IIF)的估算顯示,美國聯邦儲備委員會(FRB)的國債持有比率在6月底達到發行餘額的22%,比2019年底提高8個百分點。此外,歐洲央行(ECB)和英格蘭銀行(央行,BOE)也持有本國和地區國債的3成左右,正在逼近日本銀行(持有國債發行餘額的5成)。

但問題在於,新冠危機結束後,利率能否復活尚不明朗。疫情以前,負利率以日歐為中心出現擴大。以已開發國家為中心,人口增長放緩,經濟增長率正在下降。老齡化導致儲蓄過剩,資金過剩拉低了利率。

在雷曼危機以後,企業和政府利用低利率增加了借款,全球的債務餘額達到國內生産總值(GDP)的3倍多,但經濟增長率並未提高。

|

「殺死」利率功能的副作用很大。無法獲得收益的養老金基金和保險公司不得不增加配置風險較高的資産,例如股票和低評等公司債等,投資容易變得不穩定。無法獲得利差讓銀行的收益低迷,從長遠來看,能否維持金融功能被打上問號。利率還具有推動企業努力賺取高於利息償還額的收益、推動企業創新的功能。由於低利率,在低收益狀態下生存下來的僵屍企業在全球範圍內增加。

在美國,1940年代給利率設置了上限。熟悉利率歷史的東京海上資産管理公司執行董事平山賢一認為,「當時創造需求的歸根結底是二戰前後的軍需産業和破壞後的重建」。此次如果不能以低利率刺激需求,副作用將成為沉重負擔,「日本化」有可能擴大至全球。

|

關鍵或許在於數位化。新冠危機有可能成為遠端辦公和線上流通等數位化轉型(Digital Transformation,通過數位技術推動作業效率提高和促進變革)迅速推進的契機。生産效率的提高能否讓經濟再次進入增長軌道?「利率之死」是擺在全球眼前的課題。

日本經濟新聞(中文版:日經中文網)奧田宏二、富田美緒

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。