美國大選混亂股市卻意外走高的理由

2020/11/09

「意外的股價走高」這種聲音不絕於耳。市場提心吊膽關注的美國總統選舉徹底塵埃落定或仍需等待。而在歐美,新型冠狀病毒的疫情迅速擴大,重啟行動限制的國家也相繼出現。但是,日經平均指數在11月6日卻反彈至29年來的高點。雖然很多消極因素引人關注,但股價卻迅速走高,原因何在呢?

|

| 日經平均指數已反彈至29年來新高(11月6日,東京都中央區) |

先從結論來説,那就是市場大體考慮到了總統選舉這一事件,今後市場或不會因選舉結果而或喜或憂。目前市場關注的是世界經濟週期。現在的經濟週期已經觸底,開始向改善方向發展,這一事實成為如今股價走高的最主要原因。

以往也一直是這樣。「回顧四年一次的美國總統選舉前後,即使短期來看選舉結果導致股價上下波動,但股價最終會隨著經濟週期的動向而朝一個方向收斂」,SMBC日興證券的首席股票策略分析師圷正嗣表示。

作為經濟的先行指標,美國供應管理協會(ISM)的美國製造業新訂單指數因與股價的聯動性高而知名。實際上,對比ISM製造業指數和美國標普500指數的上年同比漲幅的走勢表可以發現,兩者的波動幅度基本一致。

這種趨勢在總統選舉的前後也一樣會出現。例如,在川普贏得勝利的2016年11月的總統選舉時,選舉之後顛覆多數人的預期,股價大幅走高。

|

原因是選舉前已觸底的經濟週期原本就處在復甦途中。股價也同樣處於觸底並逐漸反彈的趨勢之中,同時還有投資者在總統選舉這一暫時不知道發生什麼情況的事件之前暫停買入。這些投資者在選舉結束後一舉開始買入,引發了所謂的「川普行情」。

在此情況下重要的是市場重視的並非選舉結果。市場更為關注的應該是經濟週期。

此次情況如何呢?經濟週期進入與2016年基本相同的「復甦途中」的階段。在總統選舉投票日前一天的11月2日發佈的10月美國ISM製造業指數從上月的55.4迅速提高至59.3。創出2018年9月以來、時隔24個月的最高水準,還大幅高於市場預期(56.0)。

在總統選舉前後的數天裏,投資者的選股動向為「藍色浪潮概念股」→「川普概念股」→「扭曲國會概念股」,可謂瞬息萬變。

|

關於美國總統選舉,押注民主黨的候選人拜登取得勝利、國會眾參兩院也由民主黨控制的「藍色浪潮」的市場參與者很多。在這種情況下,伴隨大規模財政刺激的國債的增發必將出現。

這樣一來,長期利率將上升,而在股票市場,對利率上升敏感的成長股將被拋售,以週期性股票為中心的價值股(低估)被買入。

隨後,在計票的一開始時,川普的表現超出預期,猛追拜登。看到這一點的投資者的選股動向驟變,隨著利率迅速下降,成長股迅速迎來買入。

然而,進入計票的最終階段,拜登擴大了對川普的優勢,參議院則形成共和黨佔優的局勢。這意味著可能出現總統與眾議院歸民主黨、參議院歸共和黨這一「扭曲」狀態。

這樣一來,即使拜登贏得勝利,民主黨倡導的大規模經濟對策也難以落實,同時要實現對高科技企業的監管強化也存在難度。結果,利率進一步下降,投資者的買入開始集中於以GAFA為中心的大型科技股。

但是,這歸根到底是股票市場內的資金的流動。雖然各行業的資金有進有出,但股價指數始終大幅上升。看起來這是「不管總統是誰、股價都會上漲」這種只看好的一面的股價反應,但根本原因是11月2日的ISM製造業指數超預期改善。

即使拜登最終贏得勝利,如果國會陷入扭曲狀態,市場最為擔憂的增稅也難以實施。只要能確認這種可能性,接下來投資者就將開始買入。圷正嗣表示「觀察ISM製造業指數,看起來經濟週期今後將迅速復甦。以選舉為轉捩點、股價迅速上漲是理所當然的走勢」。

雖然稍稍遜色於美國股市,但日本股票也被買入。上周1周的日經平均指數上漲了1348點,漲幅達到5.9%。

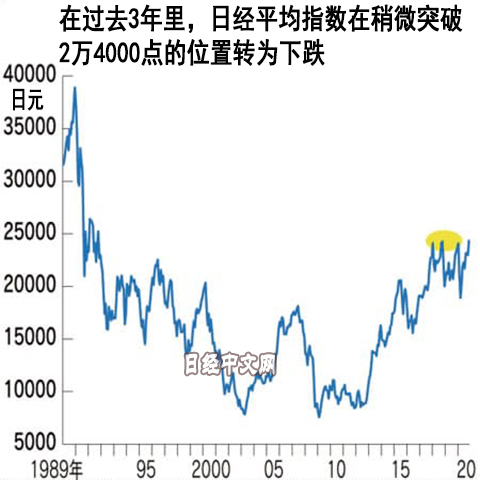

觀察日經平均指數的走勢圖,會發現另一個事實。那就是在過去3年裏,一旦稍微突破屬於現在水準的2萬4000點,就會全面下跌,隨後轉為大幅下跌。

各次下跌前的頂點分別是(1)2018年1月23日的2萬4124點、(2)2018年10月2日的2萬4270點、(3)2020年1月20日的2萬4083點。此次已超過其中最高的(2),但正如「有三就有四」的説法,發生相同的行情暴跌的可能性真的不存在嗎?

摩根大通證券的首席股票策略分析師阪上亮太表示「與過去3次的明顯差異是,在市場參與者之中看空派仍然很多。實際上,全球很多投資者目前都將股票的配置比例從低配(underweight)調整為中性的狀態」。

回顧過去,(1)的頂點之後迎來「VIX曲線倒掛」,(2)的頂點之後迎來「聖誕衝擊」而(3)的頂點後「新冠病毒衝擊」隨之而來。

在之前,市場均表現強勢,呈現幾乎全部投資者都在買入股票的狀態。與看起來懷疑派仍很多的目前情況明顯不同。市場上看空派越多,上漲行情越能長期持續。

反過來説,如果投資者全體轉為樂觀,那麼上漲行情的結束就不遠了。雖然不能掉以輕心,但這個時間看起來仍然稍有些早。

日本經濟新聞(中文版:日經中文網)編輯委員 川崎健

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。