日元將在2022年夏季止跌轉升?

2022/01/05

1月4日,日本外匯市場大幅下跌,日元匯率已經跌至低於2021年最低值(1美元兌115.52日元)的水準。市場主流觀點認為,在美國縮減量化寬鬆和日本貿易赤字等背景下,2022年日元仍會繼續貶值。但也有觀點預測稱,從資金供應量來看,2022年夏季以後日本會迅速減少。也有可能出現意料之外的日元升值局面。

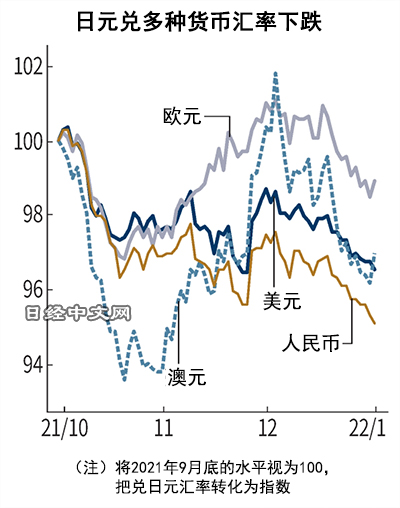

4日,東京市場的日元兌美元匯率跌至1美元兌115.5~115.9日元區間,在歐洲市場,甚至出現了1美元兌116日元水準的情況。這是自2017年1月起的5年以來日元貶值、美元升值的最高水準。日元兌多種貨幣匯率呈現出下跌趨勢,兌人民幣匯率處於6年以來的低點附近。

|

導致日元貶值、美元升值的最大原因是日美貨幣政策方向不同。美國聯邦儲備委員會(FRB,簡稱美聯儲)年內多次加息已成定局,而日本銀行(央行)則通過長短利率操作使長期利率一直保持在0%附近。2022年日美利息差擴大的狀態仍會持續,通常會更容易出現日元貶值、美元升值。

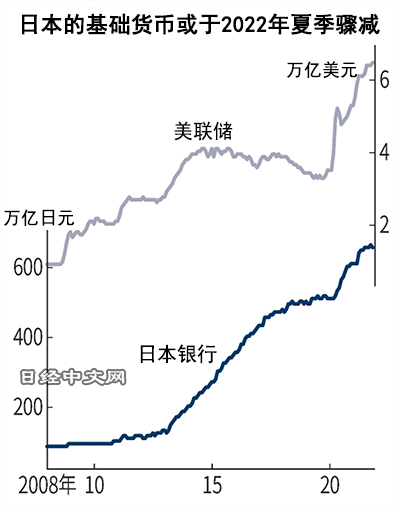

但是,如果把關注點轉向資金「量」上,情況就不一樣了。原因是,美聯儲在尋找量化緊縮(QT)時機,而在日本,基礎貨幣(Monetary Base,又稱貨幣基數,日本銀行向市場供應的資金量)減少的可能性正在提高。其背景原因是,日本銀行在2021年12月的會議政策決定會議上決定,縮小新冠疫情應對措施。

|

摩根大通證券的分析顯示,在超過80萬億日元的疫情應對資金供應餘額中,3月底決定按計劃結束的疫情應對資金供應民間債務擔保額佔50萬億日元以上。摩根大通證券的債券調查部部長山?貴史認為,「即便通過增加短期國債的購買額等來抵消一部分,7~9月基礎貨幣可能也會驟減」。

日本銀行認為,「即使短期內基礎貨幣減少,長期也會保持增加趨勢」(貨幣政策決定會議上的主流意見),縮減基礎貨幣並不意味著縮減貨幣寬鬆。但「在日銀的政策趨於複雜的情況下,日銀的意圖很難傳達給海外投資者」(大和證券首席市場經濟學家岩下真理),因此容易成為以海外投資者為中心買進日元的原因。

過去也出現過資金量被視為外匯市場影響因素的情況。比如,2008年雷曼危機以後出現了日元升值局面,雖然日美利息差走勢保持平穩,但日元卻大幅升值。其原因是,美聯儲3年內將基礎貨幣增加到了3倍,而日銀在同一期間只增加了30%。關注基礎貨幣的外匯行情分析表,以著名投資家喬治·索羅斯而命名為「索羅斯圖表」,是外匯市場上人氣很高的分析方法之一。

|

日本瑞穗銀行首席市場經濟學家唐鐮大輔指出,「基礎貨幣的減少可以説是異次元寬鬆的象徵,可能會讓人聯想到之後日銀會縮減貨幣寬鬆,從而成為買入日元、拋售美元的契機」。

2021年日元兌美元匯率為1美元兌115日元水準,幾乎是「以當年最低價收盤」。2012年和2013年同樣在年底創下了最低值,之後的第二年日元貶值、美元升值幅度均超過10日元。雖然運用圖表分析法也可以看出日元貶值、美元升值的總趨勢,但估計仍需要對著眼於貨幣「量」的意料之外的日元升值局面多加注意。

日本經濟新聞(中文版:日經中文網) 佐伯遼

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。