中美經濟復甦都有隱憂

2023/03/03

在中國和美國,個人消費的前景都面臨消極因素。在美國,家庭的超額儲蓄減少,預計年內轉為負增長。同時通貨膨脹和利率上升導致債務餘額增加。而在中國,各行業的復甦速度存在分化,乘用車等耐用品和房地産的消費仍然疲軟。如果支撐經濟的個人消費明顯放緩,將給經濟的持續復甦帶來包袱。

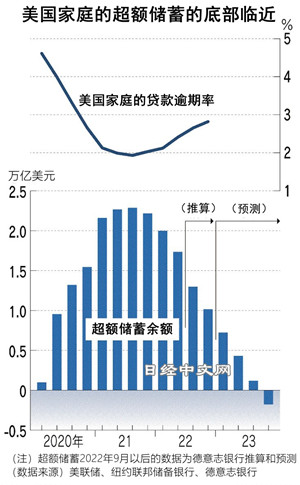

美國家庭超額儲蓄在年內觸底?

因新冠疫情下的財政支援而變得充裕的美國家庭的超額儲蓄有可能將在2023年觸底。由於通貨膨脹和利率上升,家庭債務膨脹,貸款的逾期也開始增加。用於消費的資金或將減少。

美聯儲(FRB)的數據顯示,美國家庭截至2021年9月底擁有2.28萬億美元超額儲蓄,到2022年6月底減少24%。德意志銀行的首席美國經濟學家Matthew Luzzetti於2月上旬發佈的預測顯示,超額儲蓄截至2022年底降至不到頂峰時一半的1.01萬億美元,將在2023年11月觸底,轉為負增長。

|

「很多消費者正在用光儲蓄」,美國肉類加工大型企業泰森食品公司(Tyson Foods)的首席執行官(CEO)Donnie King在2月的財報説明會上如此解釋業務環境的嚴峻。

儲蓄的消化在低收入階層更為顯著。美聯儲的推算顯示,在收入排在後25%的階層,到2022年6月比頂峰時減少一半。在其他階層僅減少1~3成。美國摩根士丹利的經濟學家Sarah Wolfe認為,排在後25%的階層的儲蓄將在2023年6月減為零。

觀察2022年年底的美國家庭債務餘額,與因利率上升而放緩的住宅和汽車貸款相比,信用卡貸款大幅增加。餘額比上年同期增長15%,達到9860億美元,超過了曾創歷史新高的新冠疫情前。

|

| 雖然個人消費堅挺,但儲蓄正在減少(紐約,Reuters) |

隨著債務增加,逾期也不斷增加。發展為90天以上這一嚴重逾期的債務比率截至2022年底為4.0%,在9個月裏增加1個百分點。被認為收入相對較低的年輕階層的逾期明顯增加。美國野村證券的經濟學家雨宮愛知表示,信用卡貸款以浮動利率為基礎,「通貨膨脹和利率上升正在導致償還的拖延」。

如果超額儲蓄減少,消費者只能將平常的收入用於儲蓄和貸款償還。個人的儲蓄率截至1月約為5%,仍低於新冠疫情前(8~9%左右)。不過與降至約2%的2022年中期相比,呈現逐步上升態勢。如果消費者將平常收入的大部分投向儲蓄,受影響的將是消費。

目前美國個人消費堅挺。1月零售業銷售額比上月增長3%,大幅高於市場預期。美國銀行分析認為,隨著通貨膨脹,消費者正在優先必要生活物資的支出。

美國野村證券的雨宮愛知指出,「(逾期增加和利率上升等導致的)貸款難抵消超額儲蓄的正面效果,阻礙消費時期在2023年下半年會出現」。

中國經濟恢復速度冷熱不均

中國經濟的恢復速度出現了冷熱不均的情況。旅遊及餐飲等服務消費堅挺,而住房及耐用品的銷售仍低迷。2月的企業景氣度繼1月之後繼續改善,但要想穩定恢復經濟,需要通過改善就業等提高民間需求。

中國國家統計局3月1日公佈的2月採購經理指數(PMI)顯示,製造業和非製造業合計的綜合PMI為56.4。比1月高3.5個百分點,連續2個月高於景氣與不景氣的分界線——50,創下自有數據可查的2017年1月以來的最高紀錄。

PMI表示與上月相比的景氣度。超過50表示經濟擴大,低於50表示經濟萎縮。中國1月初轉換了防疫措施。疫情也趨於穩定,經濟活動逐漸恢復正常。

|

2月景氣度進一步改善,丸紅中國的經濟調查總監鈴木貴元表示:「主要是因為趁春節假期返鄉的勞動者回到工廠,開工生産這一特殊因素」。

各行業的恢復速度不盡相同。據長江證券的首席經濟學家伍戈介紹,服務消費已恢復到接近新冠疫情前的水準,而商品消費僅為原來5成以上。尤其是耐用品銷售的恢復緩慢。據業界團體統計,1月1日~2月19日乘用車銷量同比減少26%。

|

| 上海市的汽車經銷店(Reuters) |

據房地産智庫易居房地産研究院調查,60個主要城市的新建住房交易面積1~2月同比減少4%。雖然與持續下跌25%左右的2022年10~12月相比,降幅縮小,但遠遠沒有真正恢復。

中國領導層對經濟形勢的危機感也沒有緩解。2月28日閉幕的二十屆二中全會認為經濟恢復的基礎尚不牢固,指出「需求收縮、供給衝擊、預期轉弱三重下行壓力依然較大」。

日本經濟新聞(中文版:日經中文網)大島有美子 紐約、川手伊織 北京 報道

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。