中國靚麗經濟數據背後的隱憂

2018/03/26

日經中文網特約撰稿人 沈建光:3月14日國家統計局公佈的中國1-2月主要經濟指標超預期回升,固定資産投資錄得半年來最快增速7.9%,工業增加值同比增長7.2%創下7個月新高,消費反彈至9.7%,整體實現開門紅。但在一派樂觀氣氛中,筆者注意到此次經濟回暖背後存在著發展不均衡的隱憂,也對前兩個月強勁態勢的可持續性存疑,認為剔除季節性因素後的經濟勢能,或許並沒有表面呈現的如此強勁。

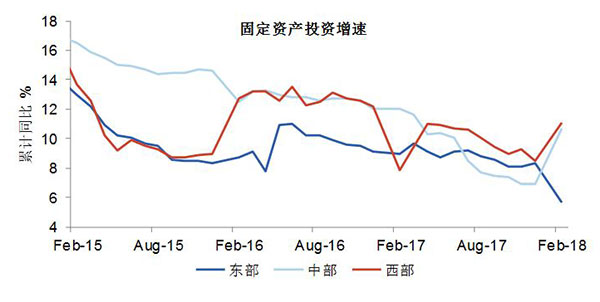

首先,固定資産投資方面,不僅地域上呈現中西快東慢的特徵,行業發展也增速不均。分地區看,東部地區投資同比增長5.7%,增速比2017年全年回落2.6個百分點,且遠低於全國平均的7.9%,與之相對,中部地區和西部地區投資增長10.7%和11.1%,增速分別提高3.8個百分點和2.6個百分點。並非説中西部增長迅猛不是可喜之事,但東部地區投資增速驟降至有統計記錄以來最低,加之東部地區固定資産投資佔全體的40%以上,為比重最大的地區,東部的投資疲軟需引起關注。

|

|

圖1:1-2月固定資産投資呈現中西快東慢的特徵 |

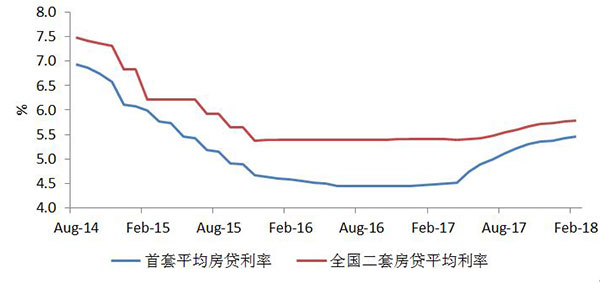

分行業看,固定資産投資三大分項中,房地産投資加速明顯,同時製造業投資和基建投資相對疲軟,而筆者認為房地産投資的高增長難以持續,但基建投資的放緩或將繼續並成為拖累經濟增長的要素之一。1-2月房地産投資同比上升9.9%,更新了2015年2月以來的記錄。但考慮到作為領先指標的新房銷售和新開工面積增速均大幅放緩,從2017年的7.7%和7.0%減速至4.1%和2.9%,加之政府對房地産市場的調控態度不會出現改變,銀行響應政策要求收緊對房地産市場的資金投放,推升房貸利率,筆者認為房地産投資或在2季度遭遇明顯可見的減速。

|

|

圖2:全國平均房貸利率上漲 |

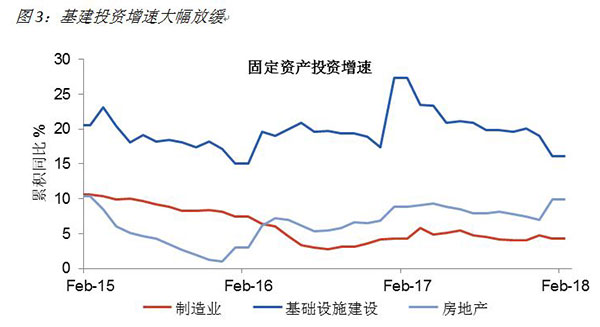

相比之下,基建投資的放緩或許只是一個開始,基建投資從去年的19.0%減速至16.1%,為兩年來最低增速。筆者認為伴隨著地方政府對以地方融資平臺,PPP,政府購買服務等形式的影子銀行加強監管,加之趨緊的金融環境推高地方政府融資成本,這一減速或將繼續。典型案例就是去年11月的包頭地鐵叫事件。

|

|

圖3:基建投資增速大幅放緩 |

|

其次,工業增加值方面,1-2月的增長主要集中在高能耗的能源類産業,而機械製造和高技術産業的增速則出現顯著回落。如電力、熱力生産和供應業增長13.1%,記錄了2011年3月以來的最快增速,同時高技術産業增速放緩至去年7月以來低位。這對於致力於經濟結構轉型的中國來説,恐怕並非是好消息。

|

|

圖4:1-2月工業增加值呈現高能耗産業走強,高技術産業走弱的特徵 |

最後,消費的反彈主要由意外強勁的汽車銷售拉動。1-2月汽車銷售同比大增9.7%,遠高於去年12月的同比2.2%增速。筆者認為,汽車銷售的反彈是在去年同期低基數背景下的一時性利多結果,考慮到今年小排量汽車增稅、電動車補貼減少,如此強勁的增長未必可以持續。筆者預計,全年汽車銷量同比增長2-4%。與堅挺的汽車銷售形成對比的是,1-2月傢具消費增速降至2008年來新低,手機銷售也從去年12月的13.4%減速至10.7%。並且雖然網上零售實現37.3%的高速增長,但網上購物的繁榮也部分消化了線下消費的能力。

|

| 圖5:網上購物的繁榮部分消化了線下消費的能力 |

展望未來,筆者認為,雖然1-2月經濟數據總體實現開門紅,但在去槓桿、去房地産泡沫、濟增長由量轉質的要求下,貨幣政策收緊,房地産調控繼續,地方政府融資監管嚴厲為今年的大勢所趨。大水漫灌的增長方式或一去不復,今年作為結構調整和産業升級關鍵年份,經濟成長減速在所難免。

本文僅代表筆者個人觀點。

|

| 沈建光 |

沈建光 簡歷:

經濟學博士,現任瑞穗證券亞洲公司董事總經理, 首席經濟學家,主要研究領域為中國及亞洲宏觀經濟和金融市場。復旦大學經濟學院客座教授,中國新供給經濟學50人論壇成員,中國首席經濟學家論壇理事。曾就讀美國麻省理工學院經濟系博士後,擁有赫爾辛基大學經濟學博士和碩士學位,本科曾就讀復旦大學世界經濟系。

此前為歐洲央行資深經濟學家,負責亞太經濟預測和分析,曾任國際貨幣基金組織和芬蘭央行經濟學家,及中國國際金融有限公司資深經濟學家,國際經合組織顧問和中國人民銀行訪問學者。是經合組織02年專著「中國和世界經濟-入世的挑戰及應對」作者之一。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。