日本離手機支付社會有多遠

2020/09/21

瑞穗銀行法人推進部主任研究員 湯進:日本政府為鼓勵國民使用無現金支付推出的返積分活動於今年6月底落下帷幕。歷時9個月的活動效果明顯,加上新冠肺炎帶來的貨幣接觸感染的隱患,日本的無現金支付普及率從活動前的27%一路攀升到活動結束的36%,實現日本政府提出的40%的目標貌似指日可待。在無現金支付之路上推進緩慢的日本是否已步入追趕中國的快速通道?這也是試圖打開日本電子支付市場的中國IT企業熱議的話題。

|

| 超市針對疫情臨時加設的QR收銀專櫃 |

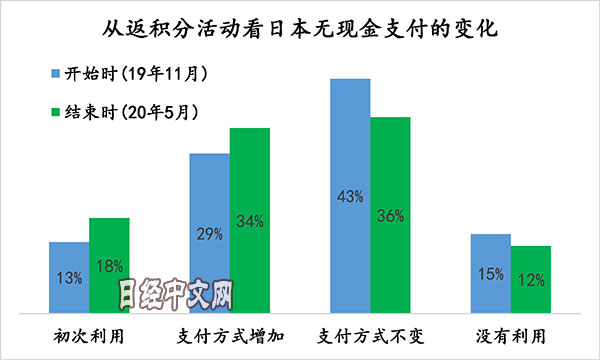

返積分活動初顯成效

日本政府為了積極推動「第四次工業革命」和金融科技,決心大力普及無現金支付。2017年,日本經濟産業省在「無現金願景」報告中提出「到2025年無現金支付比例達到40%,將來達到80%」的目標。同時跨界成立了「無現金推進協議會」,並於2019年10月至2020年6月期間,使用信用卡、二維碼、Suica等電子貨幣、借記卡支付可享受返還消費金額5%積分的優惠(便利店連鎖返還率為2%)。如圖所示,政府補貼的推進效果明顯,初次利用者接近2成。現金支付返積分活動結束後,日本經濟産業省對27000名消費者進行的問卷調查結果顯示,80%的被訪者表示今後還會繼續使用無現金支付。但是和中國不同的是日本以信用卡支付為主,消費者使用二維碼支付的頻度僅為信用卡支付頻度的一半。

|

| 日本的各種PAY應用(資料圖) |

以Suica 和 PASMO為代表的交通卡,電商平臺和實體店舖支援的 ID和Edy 是日本最早的無現金電子支付。不過這些支付方式沒有支付寶或者微信的無現金轉帳功能,必須要用現金充值才能在終端實現無現金電子支付。日本民眾雖然已經使用電子支付方式,但是更多還是帶著裝有各種會員卡和現金的卡包出行。另外,日本的便利店門市密集分佈,許多店舖中都設置了ATM機讓存取更加便利,消費者使用現金的頻度依然很高。這也使金融機關負擔巨大的現金運輸和ATM維護成本。上述政府補貼結束後,無現金結算,特別是電子支付的普及面臨的不確定性依然存在。

|

| 數據來源:日本經濟産業省『返積分活動事業問卷調查』 |

電子支付推進緩慢的原因有三

首先,日本的商業環境已經非常成熟,電商和實體店對信用卡的支援都很完備。截至2019年底,日本252家信用卡發卡機構累計發行2億8千萬張信用卡(日本信用卡協會統計)。信用卡公司JCB針對日本20歲以上消費者的信用卡使用情況調查顯示:每人平均持有3.2張,普及率達到84%,主要利用目的是用於線上和實體店舖購物;電子貨幣的利用率為70%,主要用於便利店購物和交通卡。

其次,在日本的銀行業務中,手續費收入佔比很高,不同銀行間轉帳是同銀行轉帳手續費的數倍,即使在同一銀行轉帳中,由於金額和利用時間不同也會收取不同的手續費。若以電子支付取消轉帳費用勢必會直接或間接侵害到銀行乃至金融財團的利益。目前,日本一般的銀行現金卡僅限於存取款,只有信用卡和利用餘額直接支付的Debit卡(類似借記卡,不能在ATM存取款)可以和各類支付平臺綁定。

|

| 數據來源:『GlobalConsumerInsight Survey 2019』及公開資料 |

另外,日本在電子支付以及移動支付領域既有國際品牌的Apple Pay、Amazon Pay,也有國內品牌的LINE Pay,PayPay等。據筆者不完全統計,截至2019年底,日本提供無現金支付的「某某Pay」有28個,品牌林立給商家收款和消費者選擇支付方式帶來不便。並且日本老齡化嚴重,60歲以上的就業人口已佔到總勞動人口的20%,加上引入電子支付系統需要給結算公司支付較高的手續費,目前許多個體或私人店舖僅限於現金和信用卡支付。

|

綜上所述,利用信用卡加上電子貨幣的消費者目前在日本基本可以滿足許多支付場景的需求,無現金支付在日本推進緩慢,返積分活動結束後政府需要出台新的推進政策。

新消費模式將會改變日本的消費觀念

IT技術的快速發展使無現金化逐漸成為全球性結算手段的標準,而日本在這個領域相對滯後。在日本總務省和經濟産業省的推動下,無現金推進協議會」推出了二維碼標準「JPQR」,統一了二維碼結算服務。消費者無論使用哪家公司的支付服務都可以掃JPQR來完成。2020年5月底開始,「JPQR」將面向日本全國接受商家和二維結算碼服務商的申請。今年加入的銀聯是唯一一家外國公司,今後中國赴日旅遊商務者可以利用銀聯完成支付服務。

軟銀旗下的日本雅虎和日本最大的社交應用平臺LINE宣佈於2021年3月合併,新公司將橫跨電商、社交、資訊和金融服務等業務,成為日本將擁有1億用戶的新網際網路巨頭。在無現金支付領域,LINE的「LINE Pay」的註冊用戶3690萬人,軟銀和雅虎的「PayPay」註冊用戶2000萬人,兩者合在一起的日本市佔率預計達到70%。新公司的市值和中國的BAT、美國的GAFA雖然相差甚遠,也可以看出軟銀欲在日本打造新的一個「阿里巴巴」的決心。

日本是對個人資訊高度隱私化的社會,也有一部分人擔心利用二維碼支付會有個人資訊洩露的風險。盜用他人卡片支付的PayPay事件,剛推出就出現個人資訊洩漏問題的7pay事件上也反映出該領域尚未成熟。目前僅憑ID和密碼已無法完成身份驗證,需要手機驗證碼的「雙重驗證」來保證安全。另外,NEC與7-11在2018年底開設了人臉識別支付的無人店舖,東芝科技聯合日立研發手指認證的電子支付,避免手機和資訊被盜用的風險。

中國的電子支付普及率在2019年達到86%,遠高於全球平均水準(PwC報告),中國電商和IT企業在該領域也積累了豐富的商業經驗。筆者認為,今後日本移動支付的普及和SNS生態圈的完善會促進社交電商的成長,新的消費模式的出現也會逐漸改變消費理念,這也給中日兩國的金融科技企業創造新的發展空間。

本文作者為日本瑞穗銀行法人推進部主任研究員 湯進

本文僅代表筆者個人觀點。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。