20年前的「買入日本」行情將重現?

2020/12/14

小栗太:2020年也臨近年關,到了市場相關人士對明年的行情預測集中出台的季節。值得關注的是,此次預測日元匯率將突破1美元兌100日元關口的觀點日趨突出。

日本瑞穗銀行預測1~3月日元升值至1美元兌98~105日元,摩根大通銀行預測7~9月升至99日元……

|

另一方面,對於股票市場,期待擺脫新冠疫情、股價隨著世界經濟復甦進一步走高的聲音突出。這將是並不常見的日元升值和股價走高的同時出現。的確,市場目前將著眼點放在「買入日本」這一預期上。

由於2000年代相繼發生的美國9·11恐怖襲擊事件和雷曼危機,曾經屬於市場常識的「亂世買美元」銷聲匿跡。最近20年,基於風險偏好上升(Risk-on)的日元貶值和股價走高、基於避險(Risk-off)的日元升值和股價下跌成為司空見慣的情景。

然而,今年3月的新冠衝擊迅速讓時間回到過去。由於股價暴跌,擔憂結算拖欠的全球企業和投資者都湧向了屬於國際結算貨幣的美元。基於避險的買入美元隨之「復活」。

市場的景象也為之一變。在世界從新冠疫情中回過神來,逐漸走上復甦軌道的4月以後,風險偏好上升帶來的日元升值和股價走高同時出現,在新冠疫苗開發取得進展的背景,市場預測明年也將維持行情。

在「買入日本」預期的背後,日美歐的主要中央銀行維持大規模貨幣寬鬆,充裕的資金流向了全球股票市場。日本股票之所以被買入,是因為市場認為相比美歐的股價,日本股價上漲步伐顯得遲緩。

另一方面,在利率基本已消失的全球,企業間貿易等的供求因素成為匯率行情的主要影響因素。因此,隨著日本汽車出口等的復甦,開始出現日元兌美元升值。

從這種「買入日本」的局面來看,此次並非首次出現。在2000年代美元的信用動搖之前,風險偏好上升帶來的日元升值和股價走高曾多次出現。

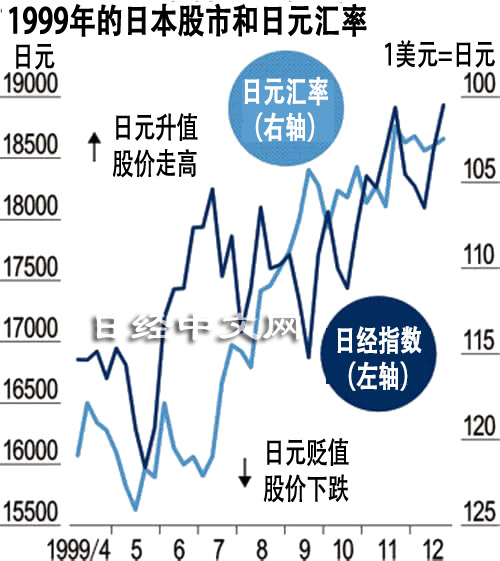

留在記憶中的是1999年的「買入日本」。與今年的日經平均指數和日元匯率的走勢圖對比發現,走勢幾乎完全一致。跨越1997~1998年的史無前例的金融危機,期待日本經濟復甦的外國投資者的「買入日本」同時推高了股價和日元匯率。

|

此次,在疫苗開發取得進展這一預期加強的背景下,資金正在流向相較歐美疫情的反彈沒有那麼嚴重的日本。在日元升值趨勢下,日經平均指數仍多次刷新泡沫破裂後的高點,甚至出現了2021年衝擊3萬點大關這種樂觀的預測。

在年關之際,可以期待明年「買入日本」帶來的日元升值和股價走高是一件令人慶幸的事。但是,與今年的日元升值和股價走高呈現相同走勢的1999年的走勢圖實際上還有後續。

日經平均指數自1999年春開始,在約1年裏從1萬3000點大關漲至2萬點大關,但受到IT泡沫破裂等影響,2000年底再次跌回1萬3000點左右。猶如商量好一樣,日元匯率也出現從120日元區間升值至102日元區間、之後再回落至115日元區間這一「電梯行情」。

原因是日本經濟面臨的「日元升值恐懼症」。隨著不斷向100日元靠攏,市場上對日元升值導致企業業績惡化的擔憂加劇。看透市場動揺的外國投資者開始賣出股票,貨幣當局也不得不拋售日元進行干預,借此對抗日元升值。

再次想像一下明年的市場。儘管全球股價創出了歷史性高點,但沒有跡象顯示日美歐的主要中央銀行會終結降至零或負值的基準利率。12月,歐洲中央銀行(ECB)和美國聯邦儲備委員會(FRB)顯示出不惜進一步推出貨幣寬鬆的態度。投資資金必然將從歐元和美元流向日元,預測日元匯率突破100日元大關的聲音在市場上逐漸加強。

瑞穗銀行的唐鐮大輔認為,「如果突破100日元越來越走向現實,企業和投資者都將不得不加強警惕」。在那之後,是看透市場動揺的外國投資者賣出股票?還是當局的口頭干預?令人遺憾的是,筆者感覺難以否定出現日元升值與股價走高在某個時候被踩下煞車的事態。

本文作者為日本經濟新聞(中文版:日經中文網)編輯委員 小栗太

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。