越南取代泰國成為「亞洲工廠」的虛實

2021/02/03

高橋徹:在東南亞,越南和泰國此前在遏制新冠疫情上取得成功。兩國被世界衛生組織(WHO)稱讚為模範,但是,隨著2021年拉開序幕,二者開始産生差距。

越南每當出現本土感染都會嚴格防控,累計感染人數僅為1500多人。另一方面,在泰國,2020年12月19日在曼谷近郊水産市場工作的緬甸務工人員之間出現大規模聚集性感染,以此為轉捩點,疫情迅速擴大,短短半個月內感染人數翻了一番,到1月9日超過了1萬人。

與疫情相比,兩國經濟情況的明暗分化或許更為明顯。從2020年的國內生産總值(GDP)來看,越南維持了同比2.9%的正增長,而根據亞洲開發銀行(ADB)的最近預測,預計泰國將出現7.8%的大幅下滑。

|

| 泰國過去一直以汽車、電子和材料為中心,維持著東南亞最大製造業聚集地的地位(曼谷近郊的日系車工廠,reuters) |

越南崛起,而泰國則呈觸頂之感。這種局面自數年前開始變得明顯,因疫情而進一步加劇。象徵兩國發展勢頭差異的是最近松下的決定。

松下2020年9月停止在泰國的洗衣機生産,10月停止冰箱的生産,將白色家電的生産集中到越南。泰國與松下有著很深的淵源,1961年松下在該國開設了戰後第一個海外生産基地,1963年創始人松下幸之助親自向訪日的前泰國國王蒲美蓬介紹電視工廠。雖然松下在泰國的汽車零部件和電池等工廠仍然保留,但由於白色家電轉移到了競爭對手的越南,給泰國政府造成了衝擊。

|

|

泰國在出口和吸引投資方面將越南視為競爭對手(照片為泰國總理巴育將東盟輪值主席國木槌交給越南總理阮春福(右), 2019年11月,reuters) |

此前泰國生産大容量機型,越南生産中容量機型,形成分棲共存,兩國均是松下面向亞洲周邊國家和中近東等十多個國家的出口基地。據悉松下是在2020年初決定轉移生産,與疫情沒有關係。

為何從泰國遷往越南呢?其一是市場因素。英國調查公司歐睿國際的數據顯示,從2019年的冰箱和洗衣機的市場規模來看,越南為280萬台和227萬台,而泰國為192萬台和175萬台。越南的市場規模已超過泰國,而且從家庭普及率來看,泰國達到92%和70%,而越南僅為74%和40%,增長空間很大。

另一個是生産因素。越南的勞務費雖然近年來顯著上升,但仍只有泰國的6成左右水準。

松下AP越南公司前社長太田晃雄表示,「從白色家電來看,各國存在特有的暢銷産品,因此一直堅持‘地産地銷’,但亞洲整體邁向城市化,暢銷品逐漸趨同。泰國市場難以進一步增長,但人工費卻比較高。整合生産是自然而然的趨勢」。

泰國自1980年代起作為「亞洲工廠」不斷發展。製造業向越南轉移則是在2007年越南加入世界貿易組織(WTO)以後,時間較晚,但越南的對內直接投資額2014年超過泰國,出口額也在2018年超過泰國。越南作為中美摩擦和疫情後「去中國化」的承接地而備受關注,越來越多的外資企業認為今後比起泰國會更加重視越南。

是否確實如此呢?分析兩國的經濟結構,可以看到略有不同的局面。

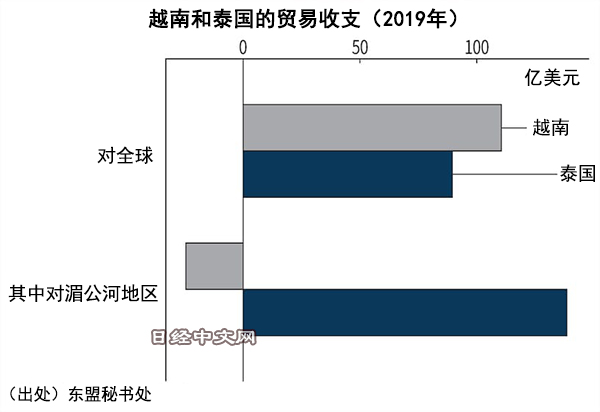

第1是産品的出口。越南的出口中4成面向歐美,泰國則有3成面向東南亞區域內。需要特別提出的是,泰國與被稱為CLMV(柬埔寨、寮國、緬甸和越南)的湄公河流域周邊發展中國家的2019年貿易順差達139億美元。泰國的整體貿易順差為90億美元,也就是説,如果剔除CLMV,實際上是貿易逆差。

|

其中,泰國對越南的貿易順差為67億美元,達到對CLMV的約一半。在消費品等領域,「泰國製造」備受歡迎,分享了以越南為中心的周邊國家的增長力。

第2是服務出口,也處於同樣的局面。在疫情前的2019年,泰國的順差為233億美元,達到越南(87億美元)的近3倍。與貨物不同,服務領域難以弄清各國的收支佔比,但原動力仍是周邊國家。

2020年3~4月第1波新冠疫情平息之後,在曼谷中心運營東南亞最大級別的商業設施「暹羅百麗宮(Siam Paragon)」和「暹羅天地(ICONSIAM)」等的Siam Piwat公司的高級執行副總裁Mayuree Chirpromprasith呼籲稱,「應優先解禁CLMV的遊客入境」。

這並不僅僅因為當時CLMV幾個國家的國內感染已經緩解。Siam Piwat的商場平時進店顧客有4成是外國人,其中3成來自CLMV。而且據悉都是光顧一次平均消費10萬泰銖(約合人民幣2.1萬元)的「優質顧客」。這種情況顯示出,周邊國家增加的富裕階層和中間階層的購買力較強。

第3是投資。泰國在對內直接投資方面落後於越南,但如今的泰國反而在加強作為對外投資國的傾向。對外投資截至2019年連續4年高於對內投資,前者的累計投資額也已達到了後者的6成。泰國的對外投資按單年和累計計算均高於馬來西亞,在東南亞僅次於新加坡。

投資流向的目的地也是越南。生産「泰象(Chang Beer)啤酒」的泰國釀酒(Thai Beverage)、零售企業中央集團(Central Group)和涉足原材料的暹羅水泥集團 (Siam Cement Group)等通過與外資合作積累實力的泰國企業相繼啟動大型投資。

|

| 泰國企業正在加強對越南的投資(大型零售企業中央集團在越南運營的店舖) |

投資流向的目的地也是越南。生産「泰象(Chang Beer)啤酒」的泰國釀酒(Thai Beverage)、零售巨頭中央集團(Central Group)和涉足原材料的暹羅水泥集團 (Siam Cement Group)等通過與外資合作積累實力的泰國企業相繼啟動大型投資。

在貨物與服務的出口和投資方面,CLMV、尤其是視為競爭對手的越南的發展成為泰國經濟增長關鍵的局面正在加強。日本經濟研究中心的主任研究員牛山隆一認為,「泰國經濟正在呈現與湄公河流域國家的關係變得緊密、被稱為‘湄公河化’的現象」。

其原點可追溯至30年前。1988年時任泰國總理差猜·春哈旺提出構想要「將中南半島從戰場變為市場」,如今終於變為了現實。包括泰國自身在內的湄公河圈的人口達到2.4億人,匹敵世界第4的印度尼西亞(2.67億人)。爭取陸地相連的「區域內內需」是今後泰國的生存之道,未必一定要與越南爭奪「亞洲工廠」的寶座。

泰國匯集著5500家日資企業,2019年,日企在泰國的對內投資申請額首次被中國超越。不過,如果考慮累計投資的規模,日企在爭取湄公河內需方面具有壓倒性優勢。如何冷靜觀察泰國經濟的「目前所在地」、發揮現有基地和泰國企業的合作關係?對於日企來講,目前的局面可以説是與投資規模相比,這種戰略的優劣更加受到考驗。

本文作者為日本經濟新聞(中文版:日經中文網)亞洲總局長 高橋徹

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。