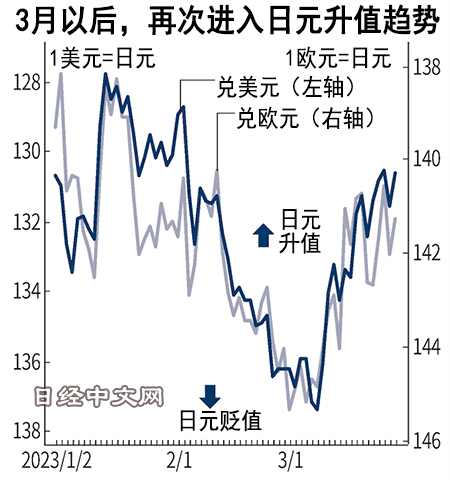

日元匯率年內升值至120~125?

2023/03/30

小栗太:認為2023年會出現日元緩慢升值趨勢的觀點再次增強。原因是判斷在全球通貨膨脹勢頭逐漸減弱的同時,歐美由於大幅加息的反作用,實體經濟將走向減速和衰退,此前急速發展的日元貶值趨勢也將逆轉。由於加息的副作用,金融動盪等的跡象開始顯現,這正在推高「日元緩慢升值」預期。

「美國聯邦儲備委員會(FRB)和歐洲央行(ECB)為了避免可能對實體經濟産生嚴重負面影響的金融系統危機,不得不謹慎對待今後的加息」。法國巴黎銀行證券(BNP Paribas Securities)的河野龍太郎3月28日發佈了這樣的報告。隨著無法承受快速加息的美資銀行的破産浮出水面,歐美經濟減速和衰退的前景迅速帶有現實意味。

|

就在短短一個月前,市場情緒還大不相同。在當時,鑒於預示美國通貨膨脹長期化的消費者物價和就業統計結果,認為加息局面長期持續、日美利率差擴大將再次加速日元貶值的預期浮出水面。與此同時,越來越多觀點認為,通貨膨脹導致的進口物價上漲將推動日本貿易逆差邁向常態化,從供求方面也支撐日元貶值。在市場上,「再次瞄準1美元兌140日元」的聲音越來越強烈。

但是,從美國蔓延到歐洲的金融動盪的可能性升溫完全清除了這種氛圍。即使通膨持續存在,歐美的央行也不得不抑制加息。此前得到歐美長期加息預期支撐的、相對於日元的美元買入和歐元買入也正在逐漸被迫修正。

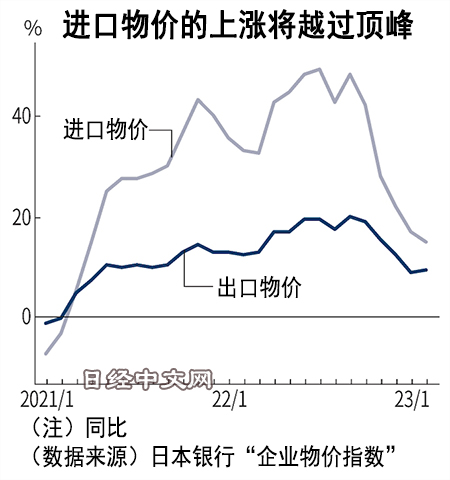

此外,供求方面的日元貶值環境也開始出現變化。2022年的日元迅速貶值局面出現的原因是,日美利率差擴大和日本鉅額貿易逆差相互疊加。日本的出口産品的價格上漲跟不上以資源價格為中心的進口物價上漲,日本在2022年出現了近20萬億日元的歷史最大貿易逆差。

|

但是,引起「惡性日元貶值」的進口物價上漲也正在越過頂峰。從日本銀行(央行)的企業物價指數來看,進口物價在2022年中期持續處於同比接近50%的上漲,但進入2023年後漲幅逐漸縮小。正在迅速向出口價格的漲幅靠攏。儘管存在時間的滯後,但供求方面的日元賣出壓力很可能會逐漸減弱。

當然,仍未發展到讓市場上「日元升值將加速」的觀點加強的局面。日本市場風險顧問公司(Market Risk Advisory)的深谷幸司認為,「在只有少數銀行倒閉的時候,對金融危機的擔憂不會明顯擴散」。如果僅兩家美國中型銀行「撲通撲通」地倒下,不會産生足以加速資金從美元流出的直接影響。

問題是陷入破産連鎖反應進一步擴大事態的時候。此次銀行破産的起因是無法承受快速的加息,無法否認的是,其他銀行也存在伴隨著金額不小的債券潛虧的業績惡化。也就是説,意外的傳言導致存款大量流失的風險並未消失。

|

| REUTERS |

許多市場相關人士描繪的是在歐美經濟邁向減速和衰退的過程中、匯率也緩慢邁向日元升值的前景。深谷提出看法稱,只要金融動盪並未極度加劇,「年內升值至120~125日元左右的可能性很高」。

本文作者為日本經濟新聞(中文版:日經中文網)編輯委員 小栗太

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。