索尼乘上了居家消費東風

2021/02/04

索尼的業績正在增長。該公司2月3日發佈消息稱,預計2020財年(截至2021年3月)的合併凈利潤(美國會計準則)為同比增長86%,達到1.085萬億日元。比此前預期高出2850億日元,首次突破1萬億日元大關。由於居家消費的推動,遊戲和電視等業務的收益超過預期。

這是索尼第2次提高全年凈利潤預期,成為繼豐田和軟銀集團等之後的第5家凈利潤超過1萬億日元的日本企業。索尼的首席財務官十時裕樹2月3日表示,「各項業務均在加強」,對增長能力顯示出自信。

|

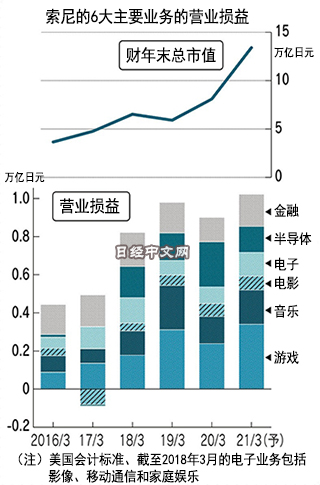

索尼對全部6項業務均提高了營業利潤預期。主力遊戲機「PlayStation(PS)」的2020年12月用戶總遊戲時間同比增加3成。遊戲中的道具銷售和按月付費會員也在增加,遊戲部門的營業利潤同比增加43%。

在音樂部門,熱門動畫電影《鬼滅之刃》的票房收入躍居歷年首位。在電子部門,電視銷售表現強勁,也拉高了營業利潤預期。

索尼當天還透露,面向華為的半導體的供貨已經重啟。不過,據稱無法指望恢復到美國禁運之前的水準。

在股價方面,索尼的股價創出約20年來新高。不過從指標來看,增長能力的評價並未明顯提高,今後的增長仍面臨課題。

2月3日發佈的數據顯示,預計索尼2020財年(截至2021年3月)的營業利潤同比增長11%,增至9400億日元。比此前預期提高2400億日元。由原來的預計營業利潤下降轉為增加。

此次上調業績的特徵是沒有特定的火車頭。遊戲、音樂、電影、電子、半導體、金融這6大部門均提高了營業利潤預期。

此前索尼娛樂業務的業績經常因熱門作品的有無而波動。目前線上玩PS的包月會員費用、索尼擁有版權的歌曲的流媒體播放費用等,持續收費型收入的比率提高,波動正在縮小。

電視等設備業務和電影、音樂等內容業務的乘積效應也在提高。索尼將爭取居家消費的需求。

索尼最近3年的營業現金流量平均約為7600億日元,增至之前3年(約3400億日元)的約2倍。

但索尼在股市的估值並未像盈利能力那樣提高。股價在1月漲至1萬860日元,創出約20年來新高,但截至2月3日的預期PER(市盈率)僅為約16倍。遠遠低於奈飛(約55倍)和微軟(約32倍)等海外企業,甚至低於日經指數成分股的平均水準(約25倍)。

遊戲機PS5面臨半導體等主要零部件的供給隱憂。首年度760萬部以上的供貨目標有望達成,但也存在消極因素。

SMBC日興證券的高級分析師桂龍輔表示,索尼受益於熱門産品的一面突出,「在居家消費的東風消失之後能否維持增長令人擔憂」。

要改變估值偏低的狀況,關鍵是充分利用智慧財産權等,進一步加強持續收費業務。關於《鬼滅之刃》,遊戲化和拓展海外市場的空間仍然巨大。如果遊戲和動畫等娛樂之間的協同效應更加明顯,有助於消除綜合性企業的股價偏低。

在索尼的下一個中期經營計劃中,能否向市場展示出盈利能力的提高並非曇花一現將成為關鍵。

日本經濟新聞(中文版:日經中文網)山田航平

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。