全球10大半導體企業合計凈利潤增3成

2021/05/28

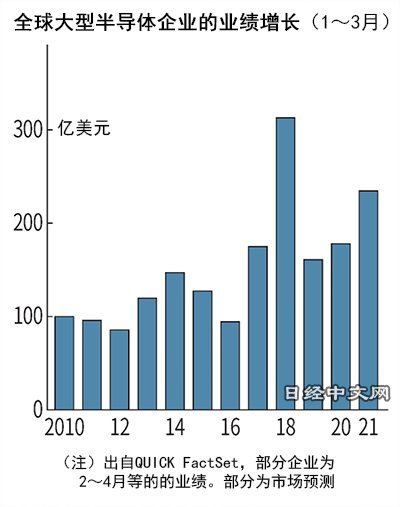

全球大型半導體企業的業績正在增長。包括5月26日發佈財報的美國英偉達等在內,10家大型企業的2021年1~3月財報(部分為最近業績)顯示,合計凈利潤連續5個季度增長。作為1~3月數據創出2018年以來的最高水準。來自高速通信標準「5G」的需求增加,與全球上市企業整體(利潤連續2個季度增長)相比,半導體的業績明顯更為強勁。另一方面,也面臨投資膨脹和競爭環境激化等繁榮行業特有的風險。

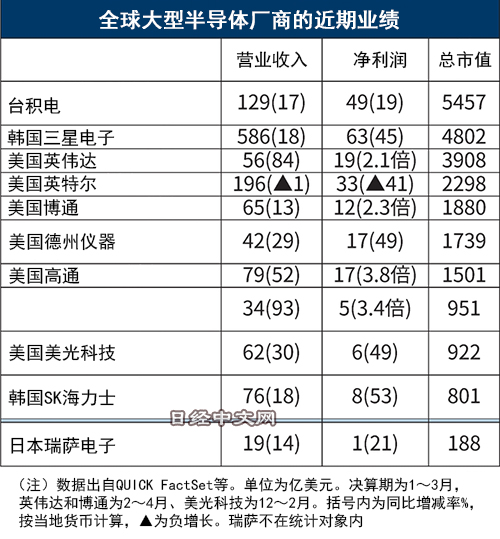

英偉達發佈的2~4月凈利潤為19.12億美元,達到上年同期的2倍。用個人電腦玩遊戲時使用的GPU(圖形處理器)面向加密資産(虛擬貨幣)挖礦的供貨也有所增加。英偉達首席財務官(CFO)Colette Kress表示,「(在遊戲用領域)流通庫存很少,下半年將持續供不應求」。

匯總台積電(TSMC)和南韓三星電子等總市值居前10的企業的1~3月凈利潤後得出,合計為234億美元,增加3成。相關數據根據QUICK FactSet和市場預期計算。英偉達和美國博通為2~4月數據,美光科技採用了12~2月的數值。

|

利潤增長顯著的是台積電。凈利潤佔10家整體的比率約為21%,比10年前上升8個百分點。從半導體來看,由於資訊通信技術的發展和新冠疫情帶來的宅家趨勢,來自5G智慧手機、數據中心、個人電腦和遊戲的需求迅速增加。車載半導體也在復甦,台積電抓住了這些需求。台積電的首席執行官(CEO)魏哲家表示半導體需求在結構上將長期增加,顯示出自信。

10家企業中只有美國英特爾的利潤出現下降。似乎是受到上年同期對數據中心投資積極的反作用和競爭激化的影響。

|

10家企業合計利潤連續5個季度增長。過去,以屬於半導體繁榮期的「矽週期」為背景,曾在2012~2014年和2016~2018年連續9個季度實現利潤增長。SMBC日興證券的丸山義正認為,「如果按過去的週期來看,到2022年上半年為止將維持擴大趨勢」。

據調查公司IHS Markit 統計,半導體廠商的客戶的電子産品部門的2021年4月的PMI(採購經理人指數)處於僅次於IT泡沫期的2000年3月的高水準。在最終産品需求增長的背景下,半導體出現短缺,今後或將推高各公司的利潤。

半導體行業在股票市場的存在感提高。截至5月下旬的10家企業佔全球總市值整體的比例達到2%,較10年前(不到1%)有所上升。大型企業的壟斷化加強,在半導體行業內,前10家企業的總市值佔到6成。其中,被稱為「三巨頭」的台積電、英特爾和三星3家合計超過3成。

|

在總市值上落後的日本瑞薩電子並未納入前10家的統計,但1~3月凈利潤增長2成。在4~6月,3月的工廠火災將銷售收入拉低170億日元,但4月生産重啟,逐步恢復正常。

與因疫情而下降的上年同期相比迎來復甦,4~6月維持利潤增長態勢。半導體的工序數量多,供貨量恢復到火災前的水準預計要等到7月。由於燒損設備更新導致的折舊,全年約有70億日元的利潤受到擠壓,但除了需求復甦之外,「工業、基礎設施和物聯網部門增長迅速,作為一種趨勢,利潤額將不斷增加」,(瑞薩社長柴田英利)。

但行業內也存在投資負擔加重的風險。從尖端半導體到通用産品的廣泛半導體産品供不應求,與此同時,有助於降低成本和提高性能的微細化投資也不可或缺。英特爾、三星和台積電等正在增加設備投資。各國政府正在擴大補貼,但投資的償還負擔有可能拉低將來的利潤。

隨著目前正在推進的投資,新工廠的供給能力將會增加,2023年前後的供需平衡成為焦點。有觀點指出,由於現在應對採購難的重覆下單和交貨長期化,需求被虛增。如果需求的平均化和供給能力提高的情況疊加起來,存在矽週期轉為低谷的風險。

此外,競爭也很激烈。中國大陸的半導體廠商受美國制裁影響,面臨難以採購半導體製造設備等問題,另一方面,在國家政策下積極進行投資的動向正在加強。由於鉅額投資和競爭激化持續,擁有巨大資金實力和其他企業所沒有的技術與商業模式的企業的存在感或將進一步提高。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。