功率半導體是日本強項,中國摩拳擦掌

2021/10/26

在半導體成為全球焦點之際,功率半導體也受到關注。功率半導體被稱為「節能的幕後英雄」,日本企業抓住少量多品種的訂製需求,維持了競爭力。功率半導體至今是技術進入門檻比較高、規模也不太大的特殊市場,但隨著來自純電動汽車(EV)等的需求擴大,有望維持較快增長。中國企業也摩拳擦掌。

「這是最好的時機」,8月3日世界最大功率半導體廠商德國英飛淩科技(Infineon Technologies AG)的總裁萊茵哈德·普洛斯滿意地這樣表示。在半導體供不應求的背景下,英飛淩科技投資16億歐元的奧地利南部新工廠在當天投産。

新工廠在9月以後開始供貨,到4~5年後,英飛淩科技的營業收入將增加約20億歐元,相當於目前年營業收入約5分之1。英飛淩科技的股價相比2019年底上漲7成,總市值達到460億歐元。普洛斯表示,「通過這一象徵性的項目,能鞏固在增長顯著的功率半導體市場的地位」。

|

| 資料圖 |

功率半導體用於控制電壓和電流,提高設備的節能性能。與競相推進微細化和小型化等最尖端技術開發、面向消費電子産品的半導體相比並不起眼。但如今功率半導體這種「節能的幕後英雄」受到全世界的熱烈關注。日本Pictet投信投資顧問的高級研究員市川真一表示,在以歐洲為中心加快轉向脫碳化的背景下,「在汽車電動化和可再生能源等所有領域,功率半導體都成為關鍵設備」。

國際能源署(IEA)預測稱,純電動汽車等環保車輛的普及數以每年3成的速度擴大,到2030年在世界範圍將達到1.45億輛。在這個過程中,功率半導體的需求也將激增。日本經濟新聞社出資的調查公司Astamuse的推算顯示,功率半導體的全球市場規模2018年為320億美元,到2030年將增至556億美元。

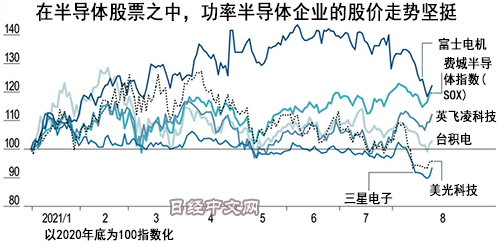

「目前的需求也爆炸式增長,海外大型企業並未完全滿足汽車廠商的要求。今後日資企業或許也將從中受益」,三井住友DS資産管理的全球團隊負責人青木英之充滿期待。該公司5月底開始運用的環保相關基金納入了多家功率半導體企業的股票。

由於新冠疫情下的居家需求預期等,全球半導體股票上漲,但目前有觀點認為記憶體行情已過頂峰。半導體記憶體專業廠商南韓SK海力士和記憶體業務比率較高的三星電子等的股票開始遭遇拋售。但在功率半導體領域,德國英飛淩科技和美國安森美等的股價仍保持堅挺。青木英之表示,「即使半導體股進入調整局面,需求有望增長的功率半導體股票也是潛力股」。

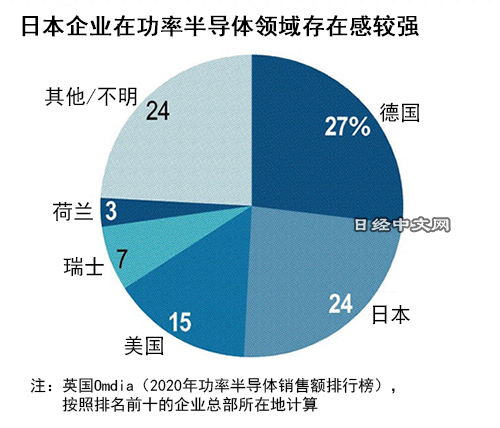

日本的電子企業也在提升存在感。英國調查公司Omdia的統計顯示,在2020年前10大功率半導體企業中,包括三菱電機和東芝等在內,有4家是日本企業。在面向消費電子産品的半導體領域,日本企業敗給海外企業,丟失份額。但在功率半導體領域,日本企業滿足高性能的特殊需求,維持了競爭力。

「在汽車半導體領域,一旦確定技術要求,可使用數年時間」,富士電機的社長北澤通宏對於汽車半導體的高效率産品不斷加強自信。由於企業的積極洽購,富士電機將推進設備增強,有可能提前1年開始生産採用新材料的産品。富士電機的股價徘徊在30年來高點附近。

不過,功率半導體領域的競爭也日趨激烈。歐美大型企業開始應對生産效率更高的大口徑矽晶圓,中國企業也在加快量産。如果發展為大規模的設備投資競賽,日本企業有可能重蹈在尖端半導體領域失去存在感的覆轍。

東京理科大學研究所教授若林秀樹強調,「這是日本企業發揮優勢的最後和最大的機會」。

功率半導體是家電、汽車節能的生命線

功率半導體被稱為「節能的幕後英雄」。日本企業抓住少量多品種的訂製需求,維持了競爭力。

|

不過,領先的歐美企業將啟動大口徑晶圓的增産,中國企業也在尋找躋身前列的機會。日本半導體能否保住「最後的根據地」?

在半導體的進化史上,人們利用在矽上描繪的電路處理電信號,使其逐步具備各種各樣的功能。在成為電腦大腦的CPU(中央處理器)和存儲數據的記憶體等形成巨大市場的背景下,具備處理電力的電路、用於電力轉換和控制的功率半導體也實現了獨立發展。功率半導體被用於家電、鐵路車輛、輸變電設備等各種設備的節能,目前正在成為邁向「零碳排放(Carbon Zero)」的主角。

|

英國調查公司Omdia預測稱,世界半導體市場規模到2022年將首次突破5000億美元。功率半導體僅佔其中的10分之1左右,但隨著來自純電動汽車(EV)等的需求擴大,有望維持較快增長。德國英飛淩科技和美國安森美等功率半導體巨頭的股價比2019年底上漲7~8成,股票市場給予的評價很高。

新冠疫情下的半導體需求增加帶來全球半導體股價走高,但目前調整態勢正在加強。在此背景下,功率半導體表現比較堅挺。由於用於個人電腦等的半導體存儲晶片DRAM的需求見頂預期,美國美光科技等的股價目前明顯下跌,但日本功率半導體廠商富士電機則比2020年底上漲2成以上,表現比較堅挺。

功率半導體能靈活控制電壓和電流,被用於實現節能的變頻控制等。除了空調等家電産品之外,還廣泛用於工業設備。從德國西門子分離出來的英飛淩科技、以及三菱電機和東芝等日本綜合電子企業排在份額前列。與CPU和記憶體相比,功率半導體通過電路微細化提高性能的要求不高。與台積電(TSMC)的最尖端工廠等相比,功率半導體工廠的投資金額少了1位數乃至2位數。

|

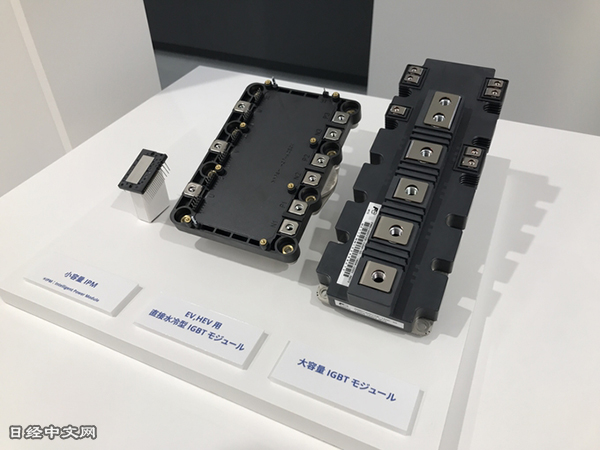

| 富士電機的車載功率半導體 |

不過,在脫碳化趨勢加強的背景下,「(功率半導體是)技術進入門檻比較高、規模也不太大的特殊市場,這一此前的定位將不斷改變」(Omdia的高級諮詢董事南川明)。除了支援生産效率高的直徑300毫米的大口徑矽晶圓之外,採用支援更高電壓、電力損失較少的碳化矽(SiC)和氮化鎵(GaN)等新材料晶圓的功率半導體的開發或將成為企業生存下去的條件。

中國企業摩拳擦掌

日本企業之所以能夠在功率半導體領域保持很高的市佔率,主要是因為以産業用途等少量多品種訂製需求為主。日本沒有捲入晶圓大口徑化帶來的設備投資競爭,可以靈活利用現有工廠來滿足需求。因此,雖然如今日本在半導體總體市場佔有的份額已經下降到1成以下,但在功率半導體領域日企仍佔有約四分之一的份額。不過,中國企業已瞄準增長的需求而涉足這一領域,處於領先地位的歐美大型企業也開始轉向大口徑化。在競爭日趨激烈的情況下,如果日企投資判斷失誤,有可能重蹈過去的覆轍。

功率半導體與智慧手機使用的半導體等相比,在矽晶圓上燒製的電路線寬較粗。不需要最先進的微細化技術,除了在晶圓上燒製電路的「前製程」之外,把形成電路後的晶圓加工成晶片的「後製程」也一直受到重視。雖然主要用於新幹線和汽車,但搭載位置和性能要求不一樣,晶片內部的規格和設計也各不相同。可以支援高電壓、大電流的高散熱性能也十分重要。因此,日本企業沒有選擇一次性大量生産,而是與客戶進行磨合調整,按照需求量進行生産,由此保持了競爭力。

|

不過,功率半導體製造工藝的特點是不需要使用最先進的加工技術,這種特點有可能會帶來威脅。東京理科大學研究所教授若林秀樹指出,「在中國企業中,購買老設備試製功率半導體的動向正在加速」。雖然美國限制企業向中國出口最先進的製造設備,但老一代設備不屬於限制對象。把功率半導體視為增長市場的中國企業正在積極採取行動。

|

| 富士底片的IGBT模組(資料圖) |

中國大型電子廠商聞泰科技將投資120億元在上海市建設功率半導體新工廠。聞泰科技計劃與荷蘭半導體子公司安世半導體(Nexperia)共同於2022年啟用新工廠。新工廠使用直徑300毫米晶圓,預計年産能為40萬片,屬於聞泰科技最大規模的工廠。安世半導體是從荷蘭飛利浦獨立出來的大型半導體廠商恩智浦半導體的一個部門,2019年被聞泰科技收購。

杭州士蘭微電子2020年底在廈門啟動了功率半導體工廠。大型鐵路車輛企業中國中車和大型純電動汽車企業比亞迪也由旗下企業從事開發生産。這些企業雖然份額尚小,但都對奪取冠軍寶座虎視眈眈。

日本企業面臨的威脅不只來自中國企業。全球最大的功率半導體企業德國英飛淩科技及排在第二的美國安森美半導體也開始使用300毫米晶圓進行增産。若林教授表示,「如果口徑越來越大,中國企業在技術上也追趕上來並引發成本競爭只是時間問題。日本也應該儘快推進對300毫米晶圓的投資,去積極抓住新需求」。

|

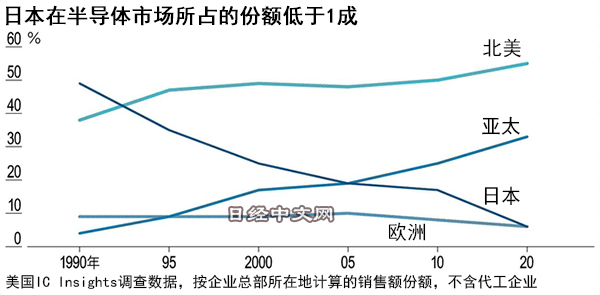

據美國IC Insights調查,1990年日本企業在全球半導體市場上佔49%的份額,2020年下降到了6%。而北美企業在這一期間由38%擴大到55%,亞洲太平洋地區的企業由4%擴大到33%。

對於在DRAM等領域失去存在感的日本企業而言,功率半導體是可與全球進行競爭的重要戰略資源。美國半導體産業協會(SIA)與美國波士頓諮詢集團(Boston Consulting Group)共同實施的調查結果也表明,日本在包括功率半導體在內的分立器件等領域佔有27%的份額,排在首位,與排在第二名的歐洲(22%)拉開差距。如果不能保護好這一優勢,日本半導體有可能會逐漸成為歷史遺物。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。