日企回來了,再成國際併購主角

2018/07/31

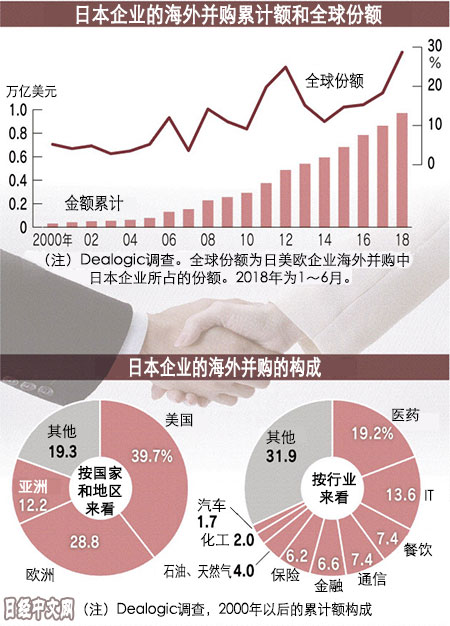

日本企業在世界併購(M&A)市場正在提高存在感。2018年1~6月以海外企業為目標的併購達到1122億美元,創出歷史新高,超過歐洲企業。因人口減少等原因,日本國內市場的擴大難以指望,海外業務的強化無法迴避。價格偏高的案件也開始突出。

據調查公司Dealogic統計顯示,2018年1~6月日美歐企業的海外併購(按公開數據)合計為3816億美元。其中,美國企業為1751億美元,份額佔46%。日本為29%,高於歐洲企業(941億美元,25%)。武田藥品工業決定收購愛爾蘭的夏爾(Shire)影響巨大,但即使排除該收購案,全年金額仍有望達到750億美元左右。

日本在上世紀90年前後和2000年前後曾出現海外併購熱潮。1989年三菱地所決定收購美國紐約辦公樓「洛克菲勒中心」的持有企業,2000年NTTDoCoMo決定向美國行動通訊巨頭AT&T無線出資逾1萬億日元(按當時匯率換算)。不過,1989、1990年、1999~2001年日本企業的海外併購均僅為200億~300億美元左右,低於之前的規模。

|

實際上,日本企業的海外併購在趨勢上出現增加,2010~2017年平均達到逾750億美元,達到2000~2009年(近260億美元)的約3倍,基本沒有受到匯率波動的影響,保持增加態勢。此外,份額也呈現擴大趨勢,2000年代初為3~5%左右,但2011年以後徘徊在10%以上。

到海外找活路

日本企業相繼遭到2008年的雷曼危機、2011年的東日本大地震等打擊。同時日本國內經濟持續停滯,青山學院大學教授北川哲雄表示:「通過併購到海外找活路的傾向加強」。

日本企業2000年以後向海外併購累計投入110萬億日元。相當於同一期間上市企業賺到的凈利潤(約300萬億日元)的3分之1。其中4成(約43萬億日元)投向美國,而3成(約31萬億日元)投向歐洲。在美國,2014年三得利控股斥資約1.6萬億日元收購了蒸餾酒大型企業比姆(Beam Inc.),而在歐洲,2007年日本煙草公司(JT)斥資2.2萬億日元收購英國香煙企業Gallagher煙草公司。日企將知名企業納入旗下,尋求站在國際競爭前線的案件突擊。從行業來看,保健和IT(資訊化技術)等較多。

此外,通過海外併購擴大業績的企業也很多。例如,日本電産在國內外不斷展開併購,將業務領域擴大至車載和産業用馬達。2017財年(截至2018年3月)凈利潤達到1314億日元,在過去10年裏膨脹至近5倍。日本煙草憑藉併購的效果,將海外的業務規模增加至國內的約2倍。由於改為國際會計準則等原因,2018年1~3月銷售凈利潤率達到約20%,接近1999財年(逾1%)的20倍。

也有企業蒙受損失

與此同時,失敗案例也不斷出現。日本郵政未能如願改善澳大利亞物流企業Toll Holdings公司的業績,2016財年計提了4000億日元的損失。此外,東芝也在美國核能巨頭西屋電氣的經營管理上遭遇失敗,導致了超過6000億日元的損失。

決定成敗的是「併購能力」的差異。價格評估等自不必説,收購後的整合工作也是關鍵。取得成功的企業具有的特徵是,「推動收購的經營高管具備即使是思維方式不同的外國人也要順利使其發揮作用的意識」(早稻田大學客座教授服部暢達)。

另一方面,在失敗的企業身上,可以看到工作不細緻的情況,例如「由於社長的一聲令下,開始加強併購,給各事業部分配‘任務’,為了消化預算而決定收購」(併購諮詢公司高層)。

日本的資金過剩也將推動併購。日本上市企業的手頭現金截至2017年度末達到約120萬億日元。按500家主要企業計算,佔總資産的比率為11%,高於美國(7%)。在日本國內難以找到設備投資的機會,即使價格偏高,也往往選擇海外併購。觀察收購總額達到被收購企業利潤的多少倍,2018年平均為18.9倍(湯森路透數據)。換言之,在收購後,不經過近20年就無法收回投資。這個數據創出日本2000年以來的最高,同時超過2018年的世界平均(15.5倍)。

日本經濟新聞(中文版:日經中文網)佐藤俊簡、下村凜太郎

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。