這家企業長期位居日本上市企業利潤率排行前列

2019/12/18

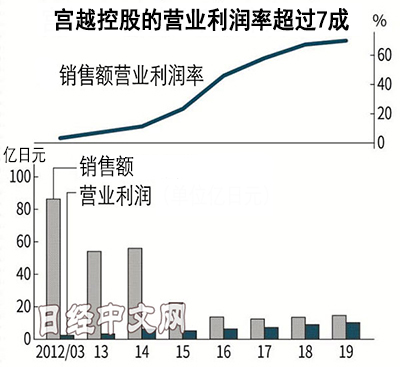

在調查日本上市企業銷售額營業利潤率的排名方面,在東證主板上市的宮越控股長期位居前列。該公司2018財年(截至2019年3月)的合併銷售額為14.65億日元,營業利潤為10.27億日元,利潤率超過7成。自現在的持股公司成立後首次發佈財報的2011財年(截至2012年3月)以來,宮越的營業利潤率連續7財年提高。該公司實現高收益的秘訣是什麼呢?

宮越在中國深圳市開展房地産租賃業務。房地産行業營業利潤率較高的企業較多,例如Japan Asset Marketing(38.8%)和京阪神Building(36.4%)等,利潤率排名也靠前。從這些企業來看,宮越 70.1%的營業利潤率格外突出。

|

宮越從家電廠商轉型進入房地産投資業。目前,該公司僅在深圳市開展房地産業務,銷售額全部在中國獲得。

宮越還是家電廠商時,名字叫做CROWN(皇冠)。後來利用自身中國工廠的舊址,把廠房和事務所直接租借給當地企業。該公司在12.7萬平方米的用地上擁有使用面積為11.4萬平方米的建築。

|

| 宮越控股將深圳工廠的廠房和事務所直接出租給當地企業 |

該公司實現高利潤率的秘訣之一就是大膽轉型。

CROWN在1991財年(截至1992年3月)實現了超過1000億日元的銷售額。但是銷售額在這一財年達到頂峰後轉為減少。以電視生産為主的CROWN也推出了液晶電視,但是受與南韓和中國廠商的價格競爭影響,銷售表現不振。

該公司會長兼社長宮越邦正果斷決定退出家電業務,進入投資行業。於是在2011年成立了宮越控股。提出將工廠變成創新中心的再開發計劃,並決定在過渡期間對外出租工廠內的設施以確保收益。宮越社長回顧稱,「當時如果沒有撤出,公司就不復存在了。耗費了很多成本和時間」。

|

| 宮越邦正 |

該公司逐漸縮小業務,減少家電産品的生産,僅銷售修理品,2015年完全退出家電業務。從2015財年(截至2016年3月)的合併財報開始,銷售額全部來自房地産業務。

雖然銷售額有所減少,但是營業利潤率卻得到提高。2011財年(截至2012年3月)的銷售額為86億日元,營業利潤率僅為2.8%。退出家電業務前的2014財年(截至2015年3月)的銷售額減至22.45億日元,但是利潤率卻大幅提高至22.9%。

撤出後2015財年的銷售額為13.65億日元,營業利潤為6.28億日元,利潤率達46%,之後利潤率也不斷提高。原因是房源的入住率提高,租金也快速上漲。這是宮越實現高收益的第2個秘訣。

該公司的工廠所在的深圳市福田區周邊原本是工廠聚集區。後來,隨著深圳市的發展,市區出現擴大。福田區變成大型購物中心和辦公室林立的繁華區。宮越社長表示,房源「距離政府機構也較近,地鐵和公交終點站等交通設施也不斷完善。房租行情持續上漲,以每年10%的速度提高租金」。儘管如此,需求也並未下滑,「入住率幾乎達到100%」。

此外,該公司還將固定費用控制在較低水準。這就是第3個秘訣。1987年在深圳市成立了當地子公司,建設了工廠。當時取得了50年的土地使用權。據悉當時的價格約為3億日元。單純計算可以得出,平均每年僅為600萬日元,十分便宜。由於對工廠和辦公室進行再利用,也控制住了新增投資。

宮越原本約有220名員工,裁員後,包括當地子公司等合併子公司在內,員工人數減至38人。人工費降低也是利潤提高的主要原因。

宮越的歷史可回溯到宮越社長1966年創立的電子零部件廠商東邦電子製作所。之後,公司名稱變更為UNICEF,開始生産音響設備。1983年,與大榮(DAIEI)旗下的電視等家電製造商CROWN開展資本合作。之後歸入UNICEF旗下。大榮成立了低價家電品牌「BUBU」,銷售電視和計算機等産品,CROWM負責生産。

當時「巨大化的大榮支配家電廠商」一度成為話題,但大榮在與大型家電廠商的競爭中敗下陣來。另一方面,UNICEF由於專門開展出口業務,希望通過將CROWN收入旗下,獲得進入日本國內市場的立足點。

宮越社長為了降低生産成本,早早將目光投向中國。在中日邦交正常化5年後的1977年,UNICEF開始了在上海的合資業務。10年後在中國建設了CROWN的工廠。通過多年來在華開展業務,宮越社長與中國要人建立了關係。工廠舊址的再開發方面也活用了此前積累的人脈。

2014年,宮越提出在CROWN的工廠舊址開展大規模的再開發項目。建立高樓層大廈和購物中心,作為創新中心計劃設置孵化設施等,從全球吸引500家人工智慧(AI)和金融科技等尖端技術和醫療相關企業。

力爭吸引日本、中國、其他亞洲地區和歐美的300家大型企業和200家初創企業入駐。總面積達70萬平方米,是目前的6倍左右。力爭2020財年(截至2021年3月)完成1期的建設。

宮越社長表示,「為了獲得深圳市的批准,正在敲定細節內容」。預計總開發費將達1200億日元,其中大部分計劃從銀行貸款。

|

| 宮越再開發項目的效果圖 |

另一方面,該公司也面臨著諸多風險,例如中國經濟減速導致租戶減少、入住率降低和租金減少、中國政府轉變方針以及中美貿易摩擦等。此外深圳的地區開發不斷推進,與同類設施的競爭也將越來越激烈。宮越社長曾有過在日本經濟泡沫期開展金融業務而失敗的痛苦經歷。

由於只有中國一個收益來源,所以匯率的影響也不容忽視。受匯率因素影響,該公司2019年4~9月的銷售額減少1.6%,降至7.3億日元,營業利潤減少9.8%至4.79億日元,雙雙下滑。

宮越能否保持頂尖級別的營業利潤率,取決於賭上公司命運的項目能否成功。

日本經濟新聞(中文版:日經中文網)宇賀神宰司

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。