負利率反而會打擊經濟?

2019/05/13

有些國家的中央銀行為了刺激經濟而將基準利率設在0%以下,對於這種「負利率政策」,世界知名學者和經濟學家開始發出質疑。質疑原因是在引進負利率政策的歐洲和日本,經濟復甦遲緩,還有説法懷疑貨幣寬鬆提升物價的效果。面對全球經濟減速,市場相關人士的關注焦點正投向貨幣寬鬆。但是,在對負利率的評價存在分歧的情況下,寬鬆政策的推出變得更加困難。

貸款利率上升

負利率或將招致銀行惜貸,進而打擊經濟。1月,美國財政部前部長、哈佛大學教授勞倫斯·桑默斯和挪威央行的經濟學家等人發表了上述主張的論文。

桑默斯等人驗證的是瑞典2015年引進的負利率政策。商業銀行的資金存入央行的利率為負,但無法讓儲戶存款變為負利率,收益出現惡化。據悉,越是存款多的銀行,放貸越慢,並指出如果利率為負0.5%,貸款利率將提高0.15%,國內生産總值(GDP)將被拉低0.07%。

|

瑞典央行在官網上忙於滅火,「雖然需要較長時間,但住房貸款利率已經隨著基準利率下調而下降」。從整體來看,貸款增速在負利率出現的前後沒有明顯變化,對政策的評價出現分歧。

還有觀點認為負利率將招致物價上漲停滯。如果低利率導致融資成本較低,企業不漲價也能獲得收益。即使是低收益業務也能維繫下去,過度競爭將導致物價下跌。日本東短研究(Totan Research)的加藤出表示,「越來越多的專家認為,如果長期維持低利率,將拉低物價、潛在增長率和生産效率」。

由於這種看法,有分析認為加息反而會推高經濟。美國哥倫比亞大學的馬丁·烏裏韋(Martin Uribe)教授分析了美國1954年至2018年的經濟數據。他認為,如果在宣佈繼續加息的基礎上分階段加息,物價上漲將超過利率,而考慮物價的實際利率將下降,結果是有利於經濟。

日本早稻田大學副教授小枝淳子進行了同樣的分析。假設日本銀行(央行)2016年9月將基準利率從負0.1%提高至0%,與基準利率相比物價將上漲,而實際利率下降,將推高經濟。雖然只是個人的見解,但日本銀行的金融經濟研究所於2018年11月公開了她的觀點。法國巴黎銀行旗下證券部門的河野龍太郎表示,「很有可能對日本銀行的討論産生影響」。

|

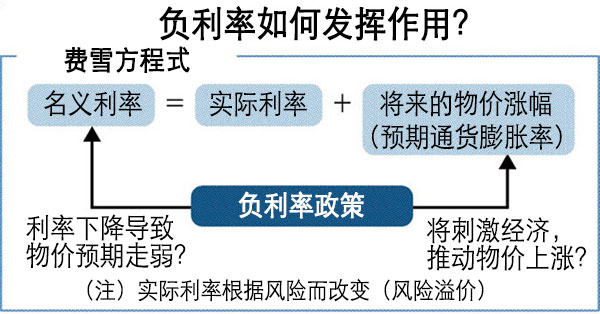

負利率一直被視為將強化貨幣寬鬆。1930年代分析大蕭條的經濟學者歐文·費雪(Irving Fisher)提出了「名義利率=實際利率+預期通貨膨脹率」的方程式,據此,在名義利率固定的情況下,如果物價低迷,則實際利率上升。如果出現負利率,實際利率將面臨下行壓力,因此可以期待産生有利於經濟的效果。

無法實現物價漲幅目標

根據這些理論,2012~2015年北歐的央行和歐洲中央銀行(ECB)都採用了負利率,2016年日本銀行將商業銀行存入的部分資金適用負利率。商業銀行如果將資金存入日本銀行將遭受損失,要增加對民間貸款。日本的設備投資被認為將增加,推高經濟和物價。

時間過去了3年。不含同比下降0.3%的生鮮食品的2016年消費者物價到2018年上漲了0.9%。3月15日,日銀總裁黑田東彥在記者會上表示,「負利率整體上取得了貨幣寬鬆的效果」。

但是,據日銀預測,2020年度仍無法達到既定目標的2%。在雷曼危機後,和日歐同樣推進大規模貨幣寬鬆的美國聯邦儲備委員會(FRB)和英國央行放棄了負利率政策,轉為加息。SMBC日興證券的丸山義正表示,「日本和歐洲拒絕加息,反映了政策效果的現實」。

另一方面,進入2019年後,美聯儲宣佈暫停自2015年起開始的加息。對今後寬鬆路線的期待升溫,認為負利率有利於經濟的看法再次出現。2月上旬,舊金山聯邦儲備銀行的庫爾迪亞(Vasco Curdia)發表論文稱,如果在雷曼危機時美國採用負利率,經濟本應更早改善。

如果全球的央行邁向貨幣寬鬆,和已處於超低利率的日本的利率差將縮小,日元面臨升值壓力。如果日銀也啟動貨幣寬鬆,黑田東彥認為選項之一是「下調短期基準利率」。是否要開展一場評價未定的實驗,大規模貨幣寬鬆再次面臨決斷。

日本經濟新聞(中文版:日經中文網)小野由香子

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。