日本負利率政策下存款餘額仍創最高之怪

2017/07/10

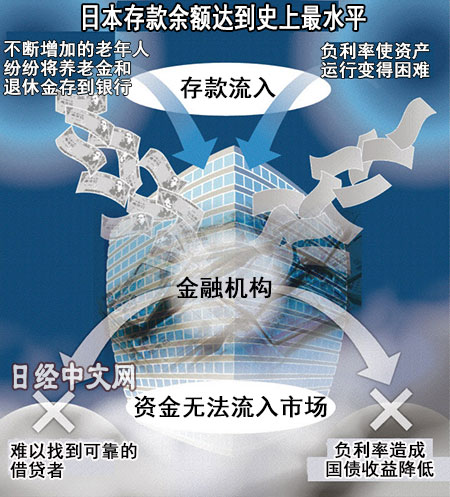

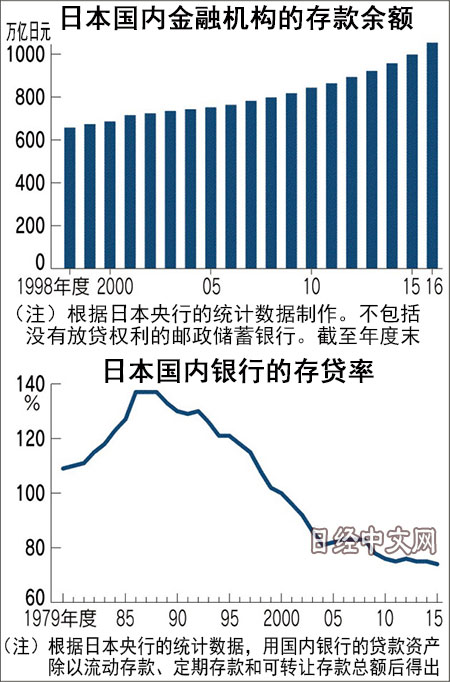

日本的存款在持續流向金融機構。截至2017年3月底,日本的銀行和信用金庫等的存款餘額達到了史上最高的1053萬億日元。儘管在日本銀行(央行,以下稱:日銀)的負利率政策下,存款利率幾乎為零,但中老年人一直在持續地儲蓄寶貴的退休金和養老金。存款雖然是銀行放貸的本金,但現在成了得不到利用還不斷增加的「死錢」。這背後也反映了日本經濟低迷的現狀。

「並沒有在吸收存款」,日本某大型銀行的高管苦笑著説。日本大型銀行的普通存款利率為0.001%。即使存入100萬日元,1年的利息也只有10日元(稅前)。哪怕只是支付一次「時間外手續費」(在銀行規定時間外辦理業務會被加收的手續費)都會「賠本」。

存款佔日本個人資産的一半

2016年日銀引入的負利率政策拉低了貸款利率,曾被期待資金會流向市場。然而,政策開始實施後才發現,資金其實全部集中到了存款中。日本的個人金融資産為1800萬億日元,而存款佔到了其中的一半。

|

與歐美相比,日本的存款比例較高。其中大部分是老年人的資産。出於對老年生活的不安,日本的老年人紛紛將退休金和養老金存到了銀行。另外,因投資困難,企業和機構投資者等也在大幅增加存款。

以前,對銀行來説,存款是實力的源泉。銀行的商務模式是以吸收的存款為本金向企業和購房的個人放貸。在企業借款需求旺盛的1990年代前後,日本很多銀行都出現了存款不足的情況。某地方銀行的前高管表示,「曾經給銀行員工下任務吸收存款」。

當時,無論有多少存款,銀行也沒有感到為難。沒有用於放貸的資金被稱為「餘資」,以國債為中心在市場上流動。國債利率從長期來看幾乎一直在降低(價格上漲),因此購買國債就能盈利。

令這種「悠閒度日」的環境發生變化的,是日銀的負利率政策。10年期國債的利率降到將近0%。因難以購買沒有收益的國債,銀行也只能把找不到用途的剩餘資金一直以存款的形式存放。即使日銀從市場大量買入國債,向銀行提供資金,這些資金也沒有流向個人消費、購房和企業設備投資,而是以現金存款的形式放在銀行裏。

|

銀行吸收的存款流向了哪呢?可以肯定的是其中一部分作為貸款被放出。但無論怎麼放貸仍然有剩餘。顯示貸款餘額在日本國內銀行存款餘額中所佔比例的「存貸比」在峰值時的1988年達到137%,而最近降到了70%多。如實反映了作為分母的存款餘額之高。

截至2017年3月底,三菱UFJ金融集團和三井住友金融集團等日本三大銀行的現金和存款達到157萬億日元。比1年前增長23%。這些資金不能封存在銀行的金庫中,很多都變成了日銀的活期存款。這一金額超過300萬億日元,比1年前增長20%以上。瑞穗金融集團社長佐藤康博表示「吸收到的資金量超過了能運用的範圍」。

日本或迎來存款也需手續費時代

銀行也無計可施。理索納控股2017財年(截至2018年3月)連續2年制定了減少存款的計劃。三井住友沒有在中期經營計劃中公佈存款目標。其真正的想法是,如果可以的話希望減少。如果失去吸收存款的必要性,擴大支行和ATM將成為沉重負擔。即使維持門市數量,也可能會變成精簡業務的小店等,變化已經開始發生。

如果問題無法解決,還可能會要求存款人承擔一定的負擔。在先於日本引進負利率政策的歐洲,部分負擔轉嫁給了法人客戶等。日本的信託銀行也要求向銀行存入無用途資金的養老金基金等承擔部分負利率。不久的將來,日本或許會迎來存款需要繳納手續費的時代。

即使1000萬億日元中的1%、即10萬億日元能流向市場,也可以推動經濟活動的發展。也可以作為扶持中小企業和培養初創企業等有助於提高日本經濟實力的手段。然而,如果銀行隨著存款者的資産保護意識的不斷增強而不斷萎縮,經濟將難以向好。

日本經濟新聞(中文版:日經中文網)奧田宏二

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。