亞洲新興國領跑全球「無現金化」

2018/06/22

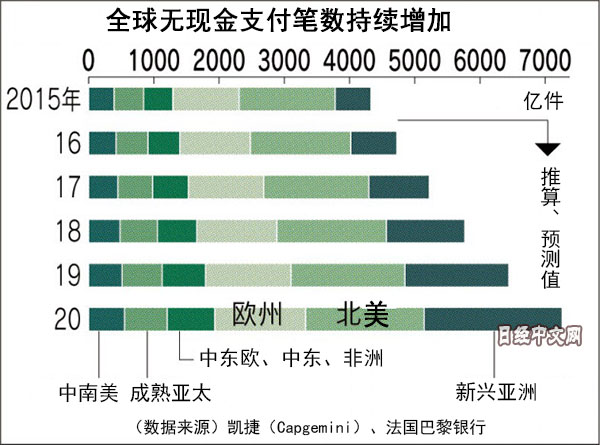

在亞洲,買賣和贈與時不使用現金的「無現金化」正快速普及。原因是,除了智慧手機等移動設備的滲透和城市居住人口的增加,希望降低結算成本的政府也大力推進無現金化的普及。法國諮詢公司凱捷(Capgemini)等的調查顯示,在亞洲的新興市場,預計到2020年不使用現金的支付筆數將達到2115億筆,擴大至2015年的近4倍。

無現金支付筆數增幅:亞洲新興國大幅高於世界平均水準

中國過年有把現金包在紅包裏送人的習慣,如今這一送紅包的傳統也正日趨走向無現金化。據統計,在2018年除夕(2月15日),有6億8800萬人通過騰訊控股的「微信支付」發送了電子紅包,比上年增加了15%。

|

在泰國的露天市場,支援二維碼支付的店舖不斷增加。在存在慢性交通擁堵問題的印度尼西亞,汽車和摩托車的拼車服務現在基本上不再使用現金支付。

據凱捷和法國巴黎銀行的調查,在亞洲的新興市場,預計2015~2020年無現金支付筆數的年均增長率為30.9%,大幅高於世界平均水準(10.9%)。2015年的支付筆數佔全球整體的13%,不過預計到2020年將提高至30%左右。

亞洲的新興市場還存在政府主導推動電子支付普及的特點。這是因為,除了容易掌握稅金情況外,還能夠降低貨幣的製造、回收和管理成本。

泰國在2015年制定了「國家電子支付計劃」,2017年1月引入覆蓋金融機構的支付系統「即時支付(Prompt Pay)」。包括使用手機號碼和國民ID的個人間轉帳以及統一標準的二維碼支付等,這一支付系統的利用範圍正在擴大。

「即時支付」的註冊用戶截至2018年4月達4千萬人。雖然存在註冊多個帳戶的情況,不過利用者幾乎佔到總人口的一半。泰國政府從2017年底開始使用該系統來實施退稅。面向低收入人群的各種補貼也通過該系統發放。泰國央行行長Veerathai Santiprabhob表示,「如果能夠掌握個人和中小企業的資金流向,金融機構將能夠合理融資」。

|

|

無現金支付在印度也日趨普及(孟買菜市場掛著移動支付的廣告,reuters) |

印度的莫迪政權提出打造「數位印度」。2017年4月引入了通過指紋認證進行支付的系統。同年12月又要求新車必須安裝支援自動繳費系統(ETC)的車載設備。

據印度儲備銀行(央行)統計,印度的月度電子支付筆數在2017年12月首次突破10億筆,2018年1月達到約11億筆,創歷史新高。1月的電子支付額達131萬億盧比,同比大幅增長了約4成。

對於各國內外企業來説,電子支付的普及將為投資和拓展業務提供機會。據諮詢公司埃森哲(Accenture)統計,2017年對金融科技初創企業的投資額同比增長18%,達274億美元。其中,印度增至上年同期的5倍左右(24億美元),是亞洲增幅最高的國家。

無現金化在已開發國家也快速普及

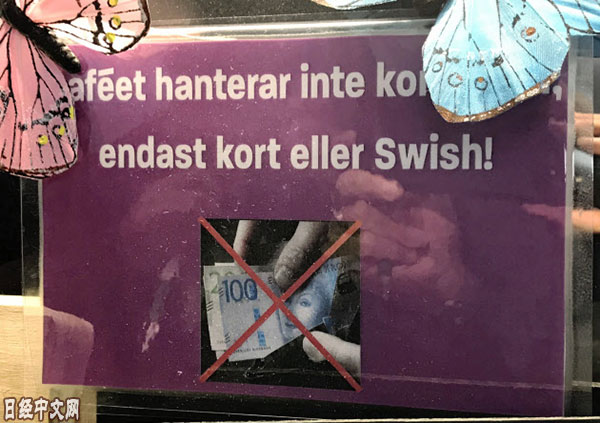

無現金化在已開發國家也快速普及。例如,在走在普及最前列的瑞典,如今在餐飲店吃飯和購物都不在使用現金支付。一方面,在該國也出現了對於無現金化的快速普及表示擔憂的聲音。

在瑞典,使用移動終端的支付服務「Swish」日趨普及。該支付服務由瑞典國內的民營銀行聯合開發,於2012年投入使用。利用手機號碼和銀行ID即可免費進行轉帳。

|

| 瑞典某咖啡店門前寫著不收取現金的提示牌 |

「我店不收取現金,請使用Swish支付」,在該國甚至有咖啡店在店門前擺出了這樣的提示牌。據瑞典中央銀行調查,2014年時回答過去1個月使用了Swish的人佔10%,而2018則提高至62%。相反,回答使用現金的人從2014年的87%降至2018年61%。

不過,也有聲音對無現金化的快速普及感到不安。擔心因現金不足,在銀行窗口取不出現金,以及只會現金支付的老年人在店裏買不到東西。

瑞典央行的調查顯示,對於現金支付出現減少,48%的受訪者持肯定態度,27%的受訪者持否定態度。不過,從地方城市來看,否定回答佔35%,稍微高於肯定的回答(33%)。

瑞典産業經濟研究所的經濟學家Morten Brix 表示「從降低現金支付成本、實現安全支付方面來説,無現金化十分重要」,但他同時指出「有必要對老人年和跟不上數位化節奏的人提供支援」。

日本經濟新聞(中文版:日經中文網)編輯委員 藤井彰夫

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。