世界實際利率轉正,什麼漲什麼跌?

2022/09/08

考慮到通貨膨脹影響的世界實際利率2年半來首次轉為正值。相比通貨膨脹的加劇,市場更加警惕各國央行的貨幣緊縮以及隨之而來的經濟衰退,這種情況已浮出水面。如果實際利率上升,股市和大宗商品等風險資産的高估值將變得突出。對於一直受益於貨幣寬鬆的風險資産來説構成明顯的逆風。

實際利率通過通常的國債利率(名義利率)減掉市場考慮的未來預期通膨率(盈虧平衡通膨率、BEI)來計算。計算時採用本金隨著物價漲幅而波動的通膨掛鉤債券。

|

英國指數編制公司富時羅素(FTSE Russell)的「FTSE全球通膨掛鉤債券指數(WorldILSI)」的實際利率8月30日轉為正值。將美國、日本、德國等13個主要國家的通膨掛鉤債券的收益率按各自總市值進行加權平均的基礎上計算了實際利率。自2020年3月以來,該指數2年半來首次擺脫負值區間。

正在推高實際利率的是長期利率的上升和預期通貨膨脹率的下降。主要國家的央行為了遏制通貨膨脹,正在提高基準利率,長期利率正在提高。美國的長期利率9月7日提高至3.3%的水準,創出6月中旬以來的最高水準。

全球的央行顯示出不惜面對經濟衰退也要遏制通貨膨脹的態度,再加上原油和金屬等大宗商品行情上漲乏力,市場的預期通貨膨脹率正在下降。結果各國的實際利率上升,9月6日美國的5年期實際利率達到0.90~0.95%區間,10年期達到0.85~0.90%區間,均創出2019年1月底以來、約3年半來的最高水準。日本大和證券的首席市場經濟學家岩下真理表示,「市場預測加息後的經濟增長放緩,正在招致預期通貨膨脹率的下降」。

|

| 1美元的紙幣(REUTERS) |

實際利率將對投資造成巨大影響。在實際利率為負的狀態下,與投資國債等安全資産時的收益率相比,物價上升導致的價值縮水更為明顯。投資者將在實際上遭遇損失,因此具有推動投資風險資産的效果。為了應對新冠疫情,2020年以後各國推進貨幣寬鬆,實際利率明顯變為負值,高科技股和原油等風險資産行情上漲。此外,抱團股和虛擬貨幣等缺乏業績層面支撐的資産也被買入,過熱跡象加強。

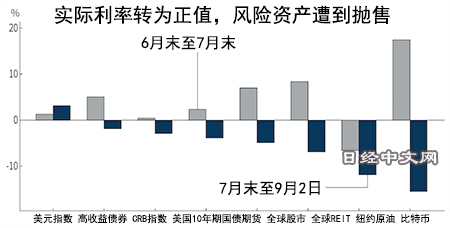

如果實際利率為正值,投資者的風險偏好將被抑制,資金流向將逆轉。觀察世界實際利率最開始轉為正值的8月至目前(9月2日)的風險資産的價格走勢,以比特幣(下跌16%)為代表,原油(下跌12%)、世界房地産投資信託(REIT、下跌7%)、全球股市(下跌5%)等風險資産全面遭到拋售。

價格正在上升的是由於美聯儲(FRB)的大幅加息、利息收入有望增加的美元等。顯示美元對主要貨幣綜合實力的美元指數上漲3%。

一位對沖基金的相關人士表示,「今後實際利率將進一步上升,緊縮將全面啟動。股票等風險資産的下跌或將全面啟動」,將做好應對準備。

|

股價等的下跌有可能進一步打擊經濟。股價下跌將造成個人用於消費的資金減少這一「負財富效應」,同時如果利率的上升導致企業的融資門檻提高,會阻礙設備投資等。

日本野村綜合研究所的經濟學家木內登英指出,「急於應對通貨膨脹的美聯儲將難以迅速應對經濟惡化,2023年美國的經濟惡化有可能比通常的衰退更為嚴重和漫長」。各國央行將應對歷史性的通貨膨脹局面,但尋求兼顧遏制通貨膨脹和市場穩定極為困難。

日本經濟新聞(中文版:日經中文網)南泰葉、佐伯遼、今堀祥和

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。