日本股市為何進入27年以來的高位

2018/09/29

海外資金正返回日本股市。9月28日的日經平均價格指數較前一交易日上漲323點(1.4%),達到24120點,直逼今年1月創下的泡沫經濟崩潰後的最高值(24124點)。在美國加息、貿易戰隱憂未消的情況下,資金為尋找投資目標,開始對日本股票進行重新評估。也反映出作為股價基礎的日本企業「賺錢能力」的提升。

日經平均價格指數在1月份創下新高後,回到了2萬點左右。但9月中旬以後,在美國經濟景氣和對中美貿易戰的樂觀看法支撐下,美國股市創下歷史最高值,資金還流向啟動較晚的日本股市。迅速回升到自1991年11月以來時隔27年的高位附近。

日企賺錢能力得到再評估

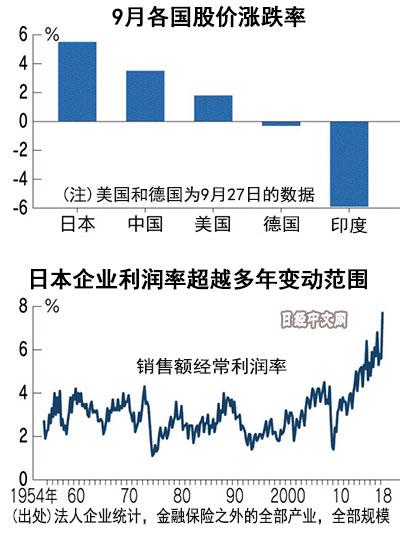

在意識到「美國獨大」導致美國股市過熱的情況下,「資金開始分散到比美國便宜、比新興市場國家更有安全感的日本」(東方匯理日本分公司首席資訊官岩永泰典)。從2017年年底到今年8月末,美國道瓊斯30種工業股平均指數上漲了5%,而日經平均價格指數僅上漲0.4%。9月份則發生反轉,日經指數上漲5%,高於道瓊斯指數(上漲2%)。

|

即便如此,由於擔心日本戰後歷時最長的景氣擴張結束等,外資證券公司表示也「尋找過不買日本股票的理由」,但推動投資者購買的因素是對日本企業盈利能力感到安心。例如9月28日的股價比前一日上漲5%的索尼,通過推動結構改革,2017財年的營業利潤時隔20年再創歷史新高。從日本企業的總體情況來看,2017財年的經常利潤達到33萬億日元,是1991財年的2.5倍,預計2018財年將再次創下歷史新高。

利潤率和資本效率低曾是日本企業的弱項,現在也在逐步改善。根據法人企業統計(金融、保險之外的全部産業),日企的經常利潤率在1991財年為2.3%, 2017財年為5.4%,2018年4~6月期提高到7.7%。在凈資産收益率(ROE)方面,儘管低於美國(18%)和歐洲(12%),但2017財年終於站上了10%。

海外分析師對日本企業長期增長能力的看法也在逐步變化。美國摩根士丹利的亞洲股票策略師喬納森·蓋納指出:「日本企業為應對人手短缺而不斷推進IT(資訊技術)化和自動化,資本效率今後將會加速改善」,預測日本企業的凈資産收益率到2025年將達到12%。摩根士丹利將日本股票的投資判斷從「減持」提高到「中性」。

UBS證券的股票本部副本部長基思·特爾樂福指出:「日本的變化儘管緩慢,但企業治理的成果已經切實顯現出來」。並認為日本股票持續上漲下去的話,「此前處於觀望狀態的投資者也將開始買入」。

在市場傾向於樂觀的同時,對中美貿易戰會造成惡劣影響的擔心仍未消除。國際貨幣基金組織(IMF)7月份公佈了貿易戰對全球GDP影響的估算,最差的情況下將會減少0.5%。德國寶馬9月25日剛剛以貿易戰的理由下調了2018年的業績預估。

在9月26日的日美首腦會談上,美國對日本汽車的追加關稅雖然暫且得到規避,但在東京股市,豐田汽車比去年年底下降了1.6%,日産下降了5%,與日經平均指數上漲6%,出現了大幅差距。

|

| 9月28日顯示日經平均股指的顯示板(東京) |

在美國繼續加息、歐洲央行(ECB)也準備結束量化寬鬆的情況下,新興市場國家和歐洲等對債務問題的警惕心理有可能再次加大。市場一旦將目光轉向不利因素,受樂觀心理支撐的股價上漲就會産生「暫且維持到美國中期選舉」的聲音。

日元貶值也將推高日企業績

日本企業長期盈利能力的提升被重新評估,同時由於日元貶值,期待短期業績提升的聲音也開始浮出水面。

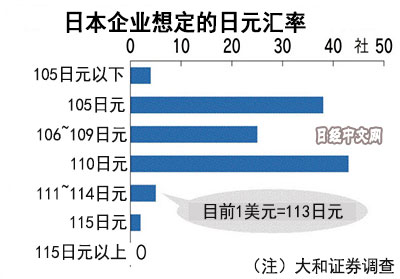

當前,預計日本企業2018財年(截至19年3月)的業績將保持最高盈利水準,不過將同比小幅減少。但是,作為企業制定經營計劃前提的匯率,保守設定為日元升值的企業較多。在外匯市場上,當前日元兌美元匯率為1美元=113日元左右,日元處於貶值,如果當前的水準繼續保持下去,日企的業績很可能轉為實現利潤增長。

|

大和證券對公佈了設定匯率的主要117家企業進行統計發現,將匯率設定在1美元=110日元以及更高的日元升值方向的企業佔94%。由於日元兌美元匯率每貶值1日元,主要企業的經常利潤就將被推高0.5%左右,單純計算,將産生利潤增長率被推高幾個百分點的效果。

以豐田汽車為例,日元每貶值1日元就將把合併營業利潤推高400億日元。豐田2018財年(截至19年3月)的設想匯率為1美元=106日元。設想日元同比升值5日元,受此影響,預計利潤將減少2250億日元,但是如果匯率的前提發生變化,利潤水準將出現提升。

股票價格是用企業每股收益乘以市盈率(PER)。假設將日經平均指數比作1家企業,當今的股票水準是被納入指數股票預期每股收益的近14倍。如果每股收益增加5%,日經平均指數將超過2萬5000點。

三井住友資産管理公司的研究員市川雅浩認為,「如果從10月下旬開始公佈的企業財報顯示每股收益提高,日本的股價將進一步上漲」。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。